唯享花贷款年利率高达400%,幕后操盘手盛文康曾被诉非法从事网贷业务观点

消费日报讯(记者 卢岳)助贷新规实施进入倒计时,一些助贷平台上演最后的疯狂。

最近,一家名为“唯享花”的平台因高利贷问题被频频投诉,据消费者普遍反映,唯享花的综合年化利率高达300%-400%,其中除了高利息,还有动辄上千元的担保费。

“唯享花”的商标是由一家小贷公司持有,但该小贷否认参与高利贷活动,称自己的“唯享花”商标被冒用。

真假李逵背后,一家名为福州至诚融资担保有限公司浮出水面,公司实控人盛文康是现金贷领域的“老炮”,资料显示其深耕网贷多年。盛文康旗下公司曾大量注册公众号以及小程序“贷款大全”等为现金贷类产品导流,腾讯公司因其伪造资质、虚假宣传等起诉其从事非法网络贷款中介信息业务,最终被判赔65万元。

1

综合贷款利率高达400%

今年4月3日,国家金融监管总局发布《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(下称“助贷新规”)规定,商业银行应当在合作协议中明确平台服务、增信服务的费用标准或区间,将增信服务费计入借款人综合融资成本,明确综合融资成本区间。这也意味着,助贷行业提供服务的年化利率被压降至24%以下已是大势所趋。

新规将于10月1日起施行,留给产业链“玩家们”的时间不到3个月,目前多家助贷机构已紧锣密鼓地启动年化利率从36%降至24%的合规转型工作,然而有些助贷平台以担保费等多名目收费,将综合年化利率推到了300%以上。

唯享花官方宣称公司为一站式助贷数字营销平台,其首页介绍贷款利率在7.2%~24%,但真实情况却非如此。

最近,有借款人在黑猫投诉平台上频频投诉唯享花高利率问题,“我在唯享花上借六千要还八千,借三千月还四千五,一个月不是一年。”按此计算,唯享花的贷款月利率高达33%,年利率近400%。

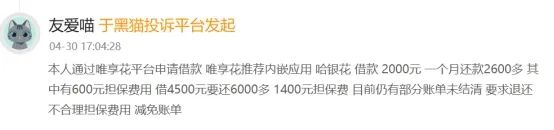

另一名借款人称,自己通过“唯享花”申请借款,平台将用户导流至内嵌应用“哈银花”,借款2000元一个月还2600多元,其中有600元担保费,借4500元要还6000多元,1400元担保费。也就是说除利息外,还上千元的担保费,借款越多,担保费越多,经计算,该平台一个月的贷款综合资金费率近35%, 折合年化利率超过了400%。

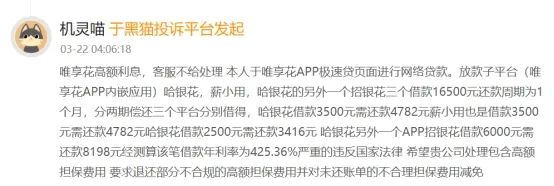

还有一名借款用户在在唯享花app上的极速贷进行网络贷款,放款子平台为哈银花、薪小用、招银花三个借款平台,总计16599元,其中哈银行花借款3500元还款4782元,借款2500元还款3416元,招银花借款6000元还款8198元,其中包括高昂的担保费用,借款年化利率425%。

还有借款人反映,自己已明确表示不需要借款,但是唯享花方面仍天天短信加电话轰炸、不断骚乱,更关键的是自己根本找不到公司的任何电话,想要沟通也联系不上该公司。

据了解,唯享花除了自营业务,还通过平台为多个借款平台导流,主要是内嵌的哈银花、薪小用、融享花、招银花等平台,虽然名称不同,但产品利率和担保费用基本一致,与“唯享花”模式类似。

这些贷款产品主要通过收集借款人信息推广产品,并引入融资担保公司收取担保费。由于唯享花平台上大多为月贷产品,月费率平均在30%-35%,折合年化费率高达360%-400%,也被一些用户称呼为新一代“月炮”。

此前,第一财经日报曾报道,一家担保公司开设的助贷平台,将平台客户导流至另一个助贷平台,最终导向变相高利贷平台,成为监管持续高压下“助贷圈”的新玩法。其中重点提到唯享花的套路:用户点击广告进入“唯享花”平台进行借款申请操作。平台跳转后给用户匹配“哈银花”的平台,下款2800元,一个月后用户还款时发现,除利息外还有近千元的担保费,资金成本高达约35%,这部分折合年化利率超过了400%。

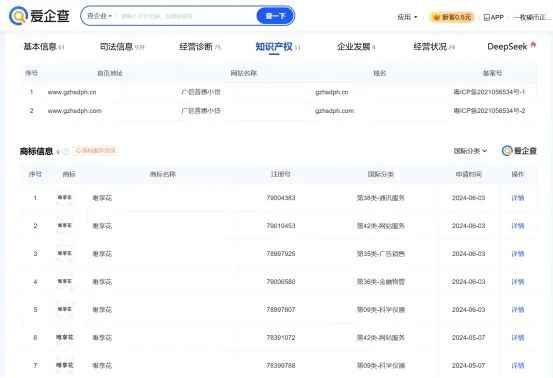

第一财经报道称,“唯享花”商标由广州广信普惠小额贷款有限公司(简称广信小贷)持有。

对于卷入高利贷风波,今年3月,广信小贷发布公告称,经查证核实,我公司从未开展过报道中提及的任何业务,报道中出现的我公司品牌和商标均系因福州至诚融资担保有限公司冒用我公司品牌和商标。“我公司郑重声明,我公司与福州至诚融资担保有限公司不存在任何关联关系,也从未与该公司发生过任何业务往来,更未向该公司出具过任何形式的授权委托。我公司将依法追究该公司的侵权责任。”

截止本报发稿时,AppStore已无法检索到“唯享花”app,华为、VIVO等应用市场上线过但均已下架。另外,小米应用市场上还能搜到唯享花APP,显示背后的运营主体为福州至诚融资担保有限公司。

2

运营方无放贷资质

资料显示:福州至诚融担成立于2020年4月,注册资本与实缴资本均为3500万元,公司法定代表人为盛文康,股东为福州星天宇工贸有限公司,穿透后实际控制人为盛文康。

今年1月,至诚融担的经营范围由贷款担保、贸易融资担保等范围,经过了变更,变更后许可项目为:融资担保业务、第二类增值电信业务。

另外,2024年9月至2024年11月,至诚融资担保公司注册了省省花、给你用等两个知识产权商标,种类包括金融物管、通讯服务、网站服务等8个类别。

按监管要求,小额贷款公司,在全国范围内发放互联网贷款,必须取得网络小额贷款业务牌照。在资本金方面,在本省范围内开展互联网贷款,实缴资本要求10亿元以上;在全国范围内发放互联网贷款,实缴资本不得低于50亿元。

另外,今年1月,国家金融监督管理总局研究制定了《小额贷款公司监督管理暂行办法》(下称《办法》),其中明确规定,小额贷款公司不得出租、出借牌照,为无放贷业务资质的主体提供放贷“通道”。不得协助无放贷业务资质的主体申请金融属性字样网站、移动应用程序(APP)和小程序等备案。

在此背景下,一些助贷机构以融资担主体进入市场,以融担牌照作为助贷主体和运营方。以至诚融担为例,作为一家融资担保公司其本身并无放贷资质,但2024年底至诚融担密集注册了金融物管类的商标,这些类似于贷款品牌的商标名称有明显的擦边嫌疑。

唯享花官方宣称其是贷款超市,除了“唯享花”外,福州至诚融担还上线了“打开微借10000”“奇倍顺额度”“小花呀助手”“先用后付入口”等多款小程序为网贷引流。

行业人士表示,这实际上是当前助贷的灰色地带,这类平台往往通过小贷公司或融担公司这类的“持牌机构”,开设的看似“持牌合法”助贷平台,在微信朋友圈等流量平台获客,再将客户导流至另一个或多个助贷平台,最终导向无资质“高息网贷”机构,而用户贷款资金的实际年化利率超 400%以上,这也是助贷圈流行的“套娃模式”玩法。

3

幕后操盘手盛文康

此前,唯享花官网宣传称于2020年10月上线,目前用户突破600万,合作平台突破300家,融资担保规模超30亿。

根据我国金融监管规定,融资担保公司不得发放任何形式的贷款,包括线下贷款和互联网贷款。

按“唯享花”自行披露的累计服务用户600万,按人均贷款3000元计算,唯享花累计放贷规模应达到200亿元。

那么,“唯享花”的放贷资金从何而来?福州至诚融资担保有限公司是否假借担保为名,行放贷之实?公司放贷资金来源是否合法?是否涉及非法集资或违规杠杆?就以上问题,本报记者向至诚融担发去采访提纲,截止发稿时,公司未对此作出回应。

从过往记录看,盛文康是现金贷“高炮”领域的典型“老炮”。盛文康名下有12家在运营公司,过往曾控制4家公司。不过,盛文康名下并没有任何互联网小贷公司,也就是说,盛文康是网贷的“地下从业者”。

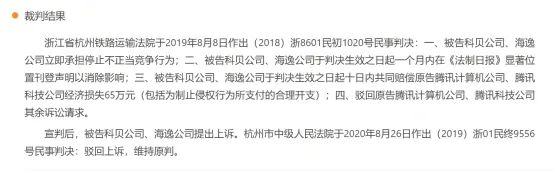

值得一提的是,2018年,盛文康控制的杭州地下金库网络科技有限公司(后改名为杭州科贝网络科技有限公司)等四家公司被腾讯起诉,原因是自2017年11月起四家公司在腾讯微信内批量注册相似内容微信公众号几十个,包括“海逸花ANNFLAT”、“极盾”、“火光网络科技”、“花花有购”、“红红乐购”等,以及“贷款大全吧”小程序,在运营中,四家公司相互分工合作从事非法网络贷款中介信息业务。

法庭判决文书显示,树人优胜公司在微信小程序注册“贷款大全吧”时,提交了《浙江省人民政府金融工作办公室关于同意浙江树人优胜网络科技有限公司从事小额贷款业务的批复》,但是,这份文件是伪造的假文件。

腾讯在起诉书中指出,有大量用户投诉该小程序“以贷款名义骗取手续费”,也有客户投诉其无贷款资质,非法从事网络贷款业务。现该小程序已因违规被封停。

最终,盛文康旗下子公司被法院判处赔偿腾讯65万元。

此后,盛文康团队成员又注册多家公司,从事类似非法网络贷款中介信息业务,其中,包括快用和银掌柜、易秒通等都属于盛文康旗下的马甲产品,这些放贷平台均没有小贷资质。如同唯享花及内嵌的哈银花等平台一样,虽无放贷资质,但在放贷领域一路畅通。

盛文康作为多年的网贷行业老炮,熟谙监管规则,即便有助贷新规等监管手段,但依然可以通过“套娃模式”把高利贷模式玩下去。

就业务资质等问题,本报记者向福州至诚融资担保发去采访函,截止发稿时,对方未作回应。