深市重组“钉子户”,维信诺60亿重组项目拖拖拖拖拖.....观点

作者:温蒂

编辑:马克

一笔60亿的重组项目,从2023年5月24日受理至今,已经过去2年多的时间,项目进度还处于问询回复流程中,堪称深市重组“钉子户”。

这家上市公司名叫维信诺(002387.SZ),公司主营业务为AMOLED显示产品的研发、生产、销售和技术服务,产品主要应用于智能手机、智能穿戴等中小尺寸领域。8月16日,就这个历时两年多的60亿重组项目,深交所已向其发出第三轮审核问询函。

官网介绍,维信诺成立于2001年,前身是1996年成立的清华大学OLED(有机发光显示器,Organic Light Emitting Display)项目组。其专注OLED事业20余年,已发展成为集研发、生产、销售于一体的全球OLED产业领军企业。

截至目前,其申请19000余件与OLED相关的关键专利,荣获了由国务院颁发的“国家技术发明奖一等奖”,及联合国世界知识产权组织(WIPO)和我国国家知识产权局共同颁发的“中国专利金奖”等重要奖项。2002年,开始主导制定OLED国际标准和国家标准,至今共负责制定或修订了5项OLED国际标准,主导制定了12项OLED国家标准和9项OLED行业标准。

1.

4次中止

业绩承诺从“净利润挂钩”到“营收挂钩”

维信诺这次重组项目的交易标的,是合肥维信诺的部分股权,后者本来于2018年9月由维信诺注册成立并全资持股。

那后来为什么会有这次重组?其实,本身2018年成立合肥维信诺这家公司的时候,是维信诺想要建第6代柔性AMOLED生产线,这需要大量的资金投入,而维信诺,缺钱。合肥地方觉得这个项目能带动当地产业发展,决定“拉一把”,既然你缺钱,那我给你投资。

于是,合肥维信诺成立后,合肥合屏投资有限公司(下称合屏公司)、合肥芯屏产业投资基金(有限合伙)(下称芯屏基金)、合肥兴融投资有限公司(下称兴融公司),三家合肥国资背景的投资机构,分别认缴出资27.27%,维信诺的持股份额就降到了18.18%。但没办法,靠人家出钱呢。

过了几年,问题来了。对于三家投资机构来讲,刚开始建设项目钱不够,我出钱帮你把架子搭起来,项目运转起来后,我是不是还得退出,再去“帮扶”下其他项目。怎么退出?公司总共就4个股东,三个股东是国资机构,要退出,那肯定就得你维信诺来接盘了。

本次交易方案,就是维信诺收购三家股东持有的合肥维信诺40.91%股权,对应59.6亿元已实缴及30.4亿元尚未实缴的注册资本。交易完成后,维信诺持有合肥维信诺59.09%股权实现控股。根据最新重组方案,该标的最新的交易对价为60.98亿元。

道理听起来没什么毛病,但维信诺是一家上市公司。维信诺如果接盘项目,影响到的是股民的利益。深交所直接就问了,三家具有合肥国资背景的股东(合屏公司、芯屏基金、兴融公司)入股时签署的投资协议中,是否存在“持有期收益、退出时点、退出方式、退出价格”等特殊条款或约定?各主要股东之间是否存在其他关联关系、一致行动安排或潜在利益安排?

维信诺也回复了,首先国资股东入股协议中不存在“退出条款”,其次各股东之间也不存在其他关联关系。

项目推进过程中,也是“幺蛾子”频出:两次出现财务数据过期,中止;两次遇到财务审计机构受到证监会限制业务活动的处罚,中止。已经先后四次中止审核。

项目本身也不是没有值得推敲的地方。合肥维信诺跟上市公司维信诺之间存在大量关联交易,财务数据的独立性、公允性,就受到外界质疑。就比如从2024年来说,合肥维信诺43.48亿元应收账款中,就有84.73%来自维信诺。合肥维信诺的业绩看起来倒是起来了,净利润从2023年的-2.5亿元扭亏为盈到2024年的7.32亿元,但公司经营性现金流净额,2023年-9.62亿元,2024年0.54亿元,两年累计净流出超9亿元,挣的都是纸面利润。

业绩承诺也是一改再改。最初的申报方案中,甚至没有业绩承诺和减值补偿条款,但这样做,放到监管审核层面,显然就很难通过了,于是后来的方案又加上了相关条款。

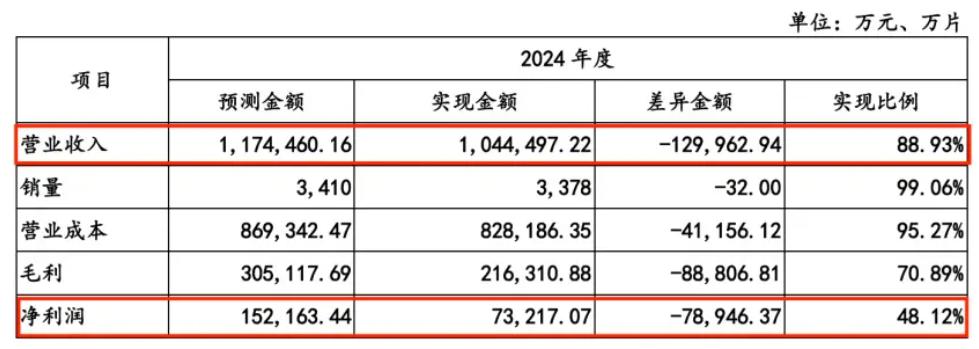

上一版的重组方案中,是要求交易对方,也就是三家投资机构承诺,2024年至2026年,合肥维信诺三年累计的净利润不能低于29.2亿元的。也就是说,按照2024年7.32亿元的净利润来看,之后两年,合肥维信诺需要实现至少21.88亿元的净利润,相当于2024年金额的3倍左右。

要知道,合肥维信诺2024年之所以能有7.32亿元净利润,靠的还主要是通过向关联方提供技术许可服务获得了7.77亿元收入,剔除这部分后的扣非净利润只有9858万元,当年度实现比例仅19.66%。三年21.88亿元,几乎是不可能完成的任务。

于是几乎顺理成章的,今年6月26日新修改提交的重组方案中,将业绩承诺从净利润承诺改成了营收承诺。按照修改后的业绩承诺,合肥维信诺2025年、2026年只需要实现营业收入160.65亿元、162.82亿元即可,复合增长率24.85%。考虑到产能爬坡,以及客户开拓,相对于净利润目标来说,还是更容易实现。

更重要的是,按照调整后的业绩承诺,未实现业绩的补偿上,也会相差很多。比如以2024年来计算,原业绩承诺方案下,三名股东要按照股权比例补足净利润的差额,按15.2亿元×(1-48.12%),总金额达到7.89亿元(各股东按股权比例承担);新业绩承诺方案下,三名股东按照营收未实现的比例来补偿,按15.2亿元×(1-88.93%),总金额仅有1.68亿元(各股东按股权比例承担),后者比前者少了6.21亿元。

对于三家股东来说,总不能还让我亏钱吧,相关条款的来回拉扯,也成为项目迟迟无法审核通过的一个重要原因。但总体上也可以看出,为了让三名股东更容易、更划算地退出,维信诺也是煞费苦心了。

2.

上市公司连年亏损

还有一个类似项目正在进行

维信诺成立于2001年,其前身是清华大学的OLED项目组。2016年,上市公司黑牛食品进行资产重组,进军OLED产业。此后于2018年6月,维信诺正式借壳黑牛食品完成上市,并将上市公司简称更名为“维信诺”。也是在这一年,维信诺成立了合肥维信诺,与合肥当地国资展开合作。

但自上市以来,维信诺本身的日子,其实也不好过。2021年至2024年,维信诺净利润分别为-19.85亿元、-26.02亿元、-45.39亿元、-30.16亿元,四年亏掉120.52亿元。如果剔除掉非经常性损益,甚至于2021年之前的年份也是亏损的,自从借壳上市以来就没真正盈利过。而在今年上半年,根据公司业绩预告,又将亏掉至少10亿元。

公司的家底也没有多厚。截至2025年一季度末,维信诺货币资金余额68.16亿元,交易性金融资产1.96亿元;而短期借款、一年内到期的非流动负债及应付票据与应付账款规模分别达63.18亿元、50.35亿元、88.75亿元,合计达202.28亿元,是货币资金余额的近3倍,流动性风险已经不容忽视。

就在这样的情况下,维信诺还得继续推进这项可能无法带来多少利润的重组,对其来说,也是“压力山大”。这次并购的现金对价部分,也有赖于定向增发募集。

更长期的压力,在于公司经营上的“前景”。要知道,维信诺的销售毛利率在2023年一度创下-35.3%的历史记录,哪怕之后有所回升,到2025年一季度也只有0.71%,远低于行业盈亏平衡线的要求。在这样的情况下,卖得越多,亏得越多,自身造血能力上不来,又何谈未来?

为了继续经营,公司只好不停举债。公司的资产负债率持续攀升,到2024年底,公司380.85亿元总资产中,负债占了303.42亿元,资产负债率达到79.67%。而到了2025年一季度末,又进一步攀升至81.06%。

值得一提的是,在此背景下,去年8月以来,维信诺又上马了一个与前述合肥维信诺高度类似的项目——合肥第8.6代柔性有源矩阵有机发光显示器件(AMOLED)生产线项目。该项目投资总额为550亿元,首期注册资本金20亿元,其中又是合肥国资背景的合肥建翔、合肥鑫城合计出资16亿元(占比 80%),维信诺出资4亿元(占比20%)。合作方同样是合肥国资背景,维信诺同样占少数股权。

有了合肥维信诺项目的“前车之鉴”,很难说,新项目会不会重复“合作建线-上市公司收购国资股份-国资股东择机退出”的资产重组路径。毕竟,项目所在地可以发展产业带动就业,上市公司可以将业务规模持续扩大,由此带来的债务压力以及项目存在的风险,可能就要上市公司所有股东一起来平摊了。

最后值得一提的是,维信诺原本的实际控制人,是华夏幸福的王文学。2015年至2018年,王文学通过受让股权、参与定增等途径,花费60多亿元的代价,逐渐获得维信诺实际控制权。此后,又推动维信诺大举向OLED显示行业转型。

最终转型的效果不佳,而华夏幸福所在的房地产行业又遭遇重创。2021年3月,王文学控制的西藏知合,向合肥国资背景的合肥建曙转让其所持上市公司约11.7%股份完成过户手续。

合肥建曙又与同是国资背景的维信诺第三大股东昆山经济技术开发区集体资产经营有限公司,筹划签署《一致行动协议》,二者合计持股达到21.33%,超过西藏知合,成为上市公司事实上的第一大股东。

此后,维信诺进入无控股股东、无实际控制人状态,一直至今。