大考在即 10万条投诉压顶的嘉银科技如何破局?观点

在金融科技行业风起云涌的浪潮中,嘉银科技董事长严定贵的每一次发声都备受关注。

近期,严定贵以“合规先行”的稳健底色与“创新驱动”的前瞻视野,为行业树立了标杆。他强调“合规不是监管要求,而是企业生存的基因”,这一理念贯穿嘉银科技的战略布局始终。

然而,《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》或将于2025年10月1日正式施行,这场“强监管”风暴正席卷助贷行业,行业洗牌加速,众多助贷机构面临生存与转型的关键抉择,嘉银科技的处境尤为典型。

现实与口号相悖,嘉银科技旗下“你我贷”“极融”两大平台累计投诉超10万条,暴力催收、“一键同意超70份协议”的隐私侵权操作、综合年化利率达36%的高费率等问题频发,且挂靠小贷公司资质不达标。

在新规要求合并核算成本、严控合规的背景下,嘉银科技的合规乱象待解,其破局之路不仅关乎自身,更折射出整个助贷行业在强监管下寻求合规发展的普遍难题。

财经观察站 作者:旭日

业绩高增背后,助贷行业迎变局

嘉银科技的发展成绩有目共睹。

2025 年上半年,公司实现营业收入36.62亿元,同比增长26.06%;实现归属于公司股东的净利润10.59亿元,同比增长107.03%。其中,一季度净利润5.39亿元,同比增长97.56%;二季度净利润5.19亿元,同比增长117.88%。

如此亮眼的业绩背后,离不开其业务的高速拓展。2025年上半年,公司撮合交易量约727亿元,二季度新增借款人数达90.8万人,同比增长约33.5%。

此外,根据公司财报,嘉银科技的获客成本高企。2024年,嘉银科技的销售和营销费用达19.14亿元,同比增长24.37%,占营收33%;第四季度营销费用占当期营收36.8%,显示获客竞争白热化。

为了确保合规性,嘉银科技自主研发了“明鉴”智能风控系统,构建起动态风险评估模型,确保合规性贯穿业务全流程。

严定贵认为,金融科技的终极目标不是替代银行,而是通过技术赋能,让金融机构更好地服务实体经济。

《财经观察站》注意到,嘉银科技的一系列举措似乎都在朝着这个方向努力,然而,旗下平台的实际情况却与董事长的说法存在较大差异。

“这或许是最后的好日子。”看着多家上市助贷平台相继发布利润增长的中期财报,一家助贷平台的运营负责人如此感慨。

今年4月初,金融监管总局发布的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(下称《助贷新规》),将于2025年10月1日起施行。

星图金融研究院副院长兼苏商银行特约研究员薛洪言表示,《助贷新规》明确将隐性收费纳入综合成本计算,加之银行主动收缩高息助贷资产规模,高息助贷业务的生存基础已被实质性切断。他预计,未来6—12个月内,高息助贷平台或将退出市场。

助贷新规之下,越来越多的银行在撤出高息助贷业务资金合作,而为了留住银行资金,部分平台不断抬高资金合作报价,令高息助贷业务资金合作的成本达到10%以上。

这意味着助贷平台的客群定位、获客渠道、风控模型、业务逻辑都将重构,助贷行业的洗牌时代随之来临。

旗下“你我贷”投诉超过10万条,协议问题引发争议

尽管嘉银科技董事长强调合规,但旗下的你我贷平台却投诉不断。

《财经观察站》注意到,截至2025年9月20日,黑猫投诉平台显示,以“你我贷”为关键词的相关搜索结果高达76149条;旗下另一个品牌“极融”的投诉量也有25327条,二者合计超过10万条投诉。

9月19日,有用户反馈“你我贷”暴力催收。据该用户反映,其于2025年9月18日还款逾期,9月19日接到催收电话催促还款,已告知平台说今天明天就可以还进去,然后平台方催收开始恐吓威胁,说其是老赖,1000多都还不进去,“要找我的亲戚朋友家人同事帮忙凑,要爆我的通讯录,还要安排上门催收,言语充满威胁挑衅,已构成暴力催收等违法行为,对本人身心造成极大影响。”该用户表示。

值得警惕的是,用户投诉的核心痛点更聚焦于那些不易被察觉的深层隐蔽条款,其中 “申请贷款需一键同意超 70 份协议” 的操作模式,已引发市场对信息透明度与用户知情权的广泛争议。

有用户反映,在“你我贷”申请贷款时,表面上仅需勾选5份主协议,系统却在后台自动激活700余份第三方授权文件,涉及30家金融机构和20余个助贷平台。这些协议字体浅灰且不可下载,用户根本无从知晓个人信息的流转去向,这种行为明显违反了《中华人民共和国个人信息保护法》中的 “最小必要”原则。

对此,有业内人士表示,这种“层层嵌套”授权模式不仅侵犯隐私,还可能导致数据无序流转。一旦引发泄露,金融平台将面临严重后果。

此外,高利率问题也十分突出,揭露了嘉银科技收费模式的合规隐患。

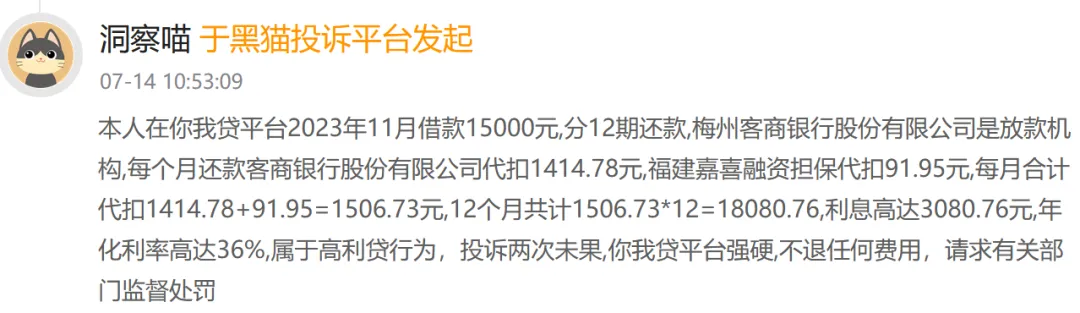

虽然平台宣称年化利率7%起,但叠加担保费、服务费后,部分用户综合年化利率达36%,远超法律规定的24%上限。例如,一位用户通过“你我贷”贷款15000 元,分12期每期含91.95元附加费,综合年化利率达36%。

还有用户反映,“你我贷”前两期收取高额“贷后服务费”,最高达正常还款额三倍,合同未明确标注,涉嫌变相“砍头息”,实际到手金额低于合同标示金额,变相推高融资成本。

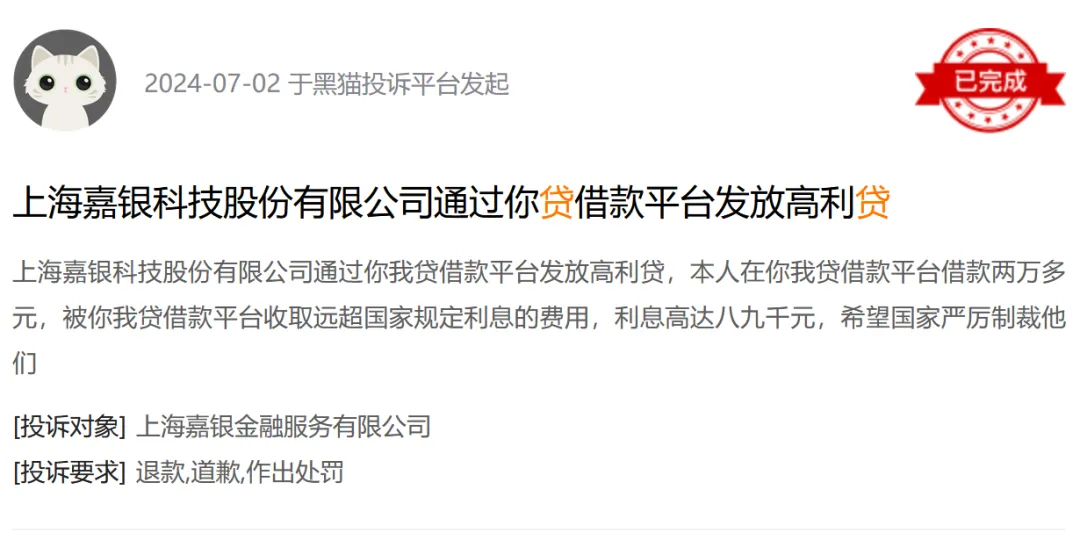

黑猫投诉显示,7月2日有用户称:“上海嘉银科技股份有限公司通过‘你我贷’借款平台发放高利贷,本人在‘你我贷’借款平台借款2.5万元,被‘你我贷’借款平台收取远超国家规定利息的费用,利息高达八九千元。”

最高法早在2020年便明确界定:服务费、担保费等不得脱离综合年化成本单独计算,需统一纳入借款总成本核算范畴。

对照这一标准,嘉银科技的收费模式存在明显合规隐患,若持续维持现有模式而不整改,不仅可能触及监管红线,还将因用户投诉与舆论批评陷入双重困境。

合规拷问:助贷新规下的嘉银科技合规问题待解

在助贷新规即将于10月落地实施的背景下,嘉银科技等助贷机构面临着严峻的合规拷问。

据悉,助贷新规将于2025年10月1日正式实施,对助贷机构的影响主要体现在业务合规性、运营模式调整及成本管控等方面影响深远。

比如,助贷新规对业务合规性要求更高。新规明确要求商业银行与助贷机构合作时需列明综合融资成本区间,禁止以服务费、顾问费等形式变相提高利率。目前,市场上部分助贷平台此前以7.2%-36%年化利率运营,但若包含其他费用(如服务费),则需合并计算总成本。

此外,助贷新规对助贷机构的成本管控更严格。新规要求合并计算利息与各类费用,借款人综合成本需明确公示。例如,某平台此前标注“年化利率7.2%-35.99%”,但实际执行中需包含手续费、担保费等隐性成本。

薛洪言表示,《助贷新规》正式实施后,助贷行业的洗牌进程将明显加速。部分助贷机构将面临“资质清理、资金合作门槛提升、技术能力不足”三重压力,个别平台在这轮市场洗牌过程中被迫离场。

反观嘉银科技,面临的合规压力与业务乱象间的矛盾愈发尖锐,其暴力催收、隐性收费等问题,与助贷新规的要求形成明显背离,合规整改迫在眉睫。

一方面,暴力催收问题严重。嘉银科技为追求低逾期率,其催收策略引发广泛争议。客服明确要求用户 “需逾期后再协商”,但逾期后,催收手段却被用户投诉为侵扰性极强。黑猫投诉平台显示,8月19日有用户称:“你我贷暴力催收,逾期一天就威胁爆通讯录”。

另有用户反映,逾期后平台通过电话骚扰用户亲友,导致生活严重受扰。这种催收行为与平台 “文明催收” 的承诺形成鲜明反差,监管多次强调催收须合法,禁止侮辱、恐吓等手段,但平台在竞争压力下仍冒险踩线。

另一方面,高费率问题持续困扰用户。嘉银科技通过海南银科融资担保有限公司介入业务,表面提升增信,实则通过“反担保”协议将代偿风险转回自身,担保费用最终转嫁借款人,推高综合成本,形成高费率、高投诉、强催收的恶性循环。业内称,这种模式短期美化资产质量,长期风险敞口巨大。

此外,嘉银科技旗下平台主要挂靠注册资本1.5亿元的小贷公司“大连高新园区中融信小额贷款股份有限公司”开展业务,未达到《网络小额贷款业务管理暂行办法(征求意见稿)》中对全国性网络小贷的10亿元注册资本要求,这为其业务的合规性带来了不确定性。

助贷新规下,嘉银科技等助贷机构的未来充满挑战。

有业内人士分析认为,嘉银科技如果不能有效解决旗下平台存在的合规问题,不仅可能面临监管部门的严厉处罚,还将失去用户的信任,其辛苦建立的业绩增长也将难以持续。

“对于整个助贷行业来说,嘉银科技的情况并非个例,如何在合规的前提下实现可持续发展,是所有助贷机构都需要认真思考和面对的问题。”前述业内人士表示。