生态圈扩容难掩流血上市:特斯联二次招股书再临失效倒计时观点

孟烦了丨作者

深潜atom工作室丨编辑

2025年10月16日,以人工智能+物联网(AIoT)应用技术为核心的特斯联与新华三正式宣布达成战略合作,在“云-网-安-算-存-端”全产业链的深度布局,让特斯联生态圈进一步完善。

在业务端布局逐渐完善的同时,特斯联在资本层面却并不尽如人意。自从2025年4月30日再次递交招股后,特斯联的招股书即将再次失效,IPO道路坎坷。

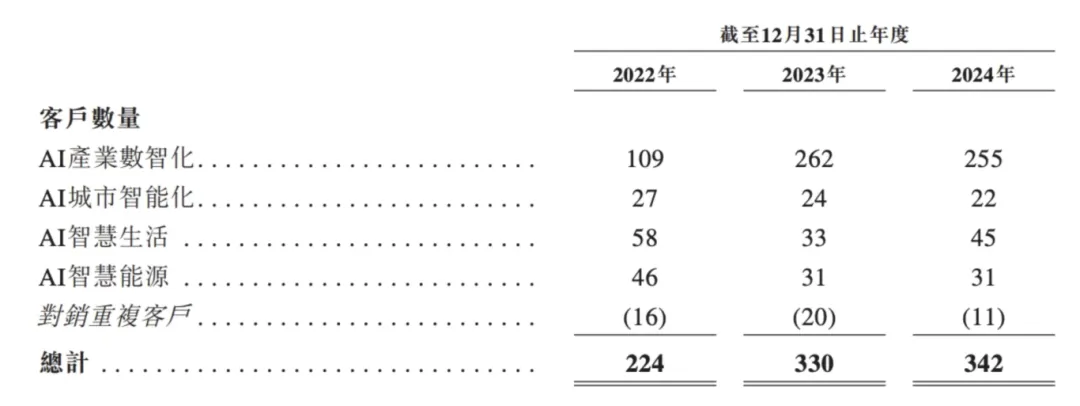

报告期内,特斯联实现收入分别为7.38亿元、10.06亿元和18.43亿元;亏损分别为23.87亿元、8.03亿元和21亿元;毛利率分别为10.1%、31.0%和15.3%。从2022年到2024年,特斯联3条业务线的客户数都出现了明显的下滑,如果缺乏港交所的背书,竞争日趋严峻的AIoT赛道,特斯联的先发优势或将逐步减少。

招股书即将失效,特斯联IPO道路坎坷

特斯联首次递交招股书是在2024年9月26日,但因6个月内未通过聆讯,于2025年3月26日自动失效。2025年4月30日,特斯联再次向港交所递交了新的招股书,但如今距离6个月的时间已经在即,依然未能通过聆讯。

IPO发展的坎坷,涉及多方面的原因,比如巨额亏损,盈利无期;比如现金流紧张,短期偿债压力大;特别是,合规问题被监管点名。

2024年11月29日,在特斯联刚刚递交招股书两个月之际,中国证监会公布境外发行上市备案补充材料要求公示,要求特斯联补充说明本次拟参与“全流通”股东所持股份是否存在被质押、冻结或其他有争议的情形等事项。

2025年7月4日,特斯联二次递交招股书后,中国证监会国际司要求特斯联补充新的补充材料。其中涉及,新增股东是否完成出资款项支付,报告期内董监高变化情况及原因;部分子公司地产开发业务开展情况及未来业务计划,相关房地产资产占比情况;子公司在农业领域的业务开展情况,教育咨询服务业务开展情况等;以及备案材料内容与前期备案材料的差异,是否构成本次境外发行上市的障碍。

此外,特斯联与部分机构投资者签署了对赌协议,赎回年化利率高达8%,若上市失败,或需回购股份,面临巨额赔偿压力。特斯联的IPO不是选择,而是“必须”,否则将触发系统性风险。

特斯联已被资本对赌、现金流断裂、监管质疑三重锁链困住,上市成为唯一出口,但盈利能力、合规治理、市场信心又远未准备好。正因如此,有人认为特斯联二次递表更多是为缓解投资人压力、争取时间,而非真正具备上市条件。

若第二次仍无法通过聆讯,不仅是暂时上市失败,若触发回购条款,引发连锁债务危机,届时将不只是“招股书失效”,而是“企业失速”。

快速发展、持续亏损及高层高薪

2015年10月,在围棋比赛中击败李世石的AlphaGo首次亮相,引燃了大众对于人工智能的热情。间接推动了众多人工智能企业问世,特斯联便是其中之一。

数据显示,特斯联成立于2015年底,最初从地产智能化切入,推出智能门禁等产品,后迅速转向平台化战略,提供城市级AIoT解决方案。在人工智能的浪潮下,特斯联成立不到两年,项目已覆盖北京、上海、重庆等70座城市,业务涉及AI产业数智化、AI城市智能化、AI智慧生活和AI智慧能源。

伴随着特斯联发展的是资本市场的青睐,天眼查数据显示,成立至今特斯联已经完成了8轮融资,获得光大控股、京东、商汤科技、IDG资本等多家知名机构投资,累计融资超70亿元。早在2017年获得超5亿元A轮融资,迅速成为AIoT领域的“独角兽”企业。在2024年完成战略融资后,特斯联的估值已经来到了208.33亿元人民币。

在资本的加持下,特斯联在2020年成为迪拜世博会官方首席合作伙伴,发布AI CITY战略,在重庆、武汉、德阳等地落地智慧城市项目,2021年,设立中东及北非总部,推进全球化布局,并发布泰坦系列机器人,拓展智能终端产品线。2022年,发布TacOS 3.0操作系统,支持多尺度城市场景数智化,强化技术平台能力。

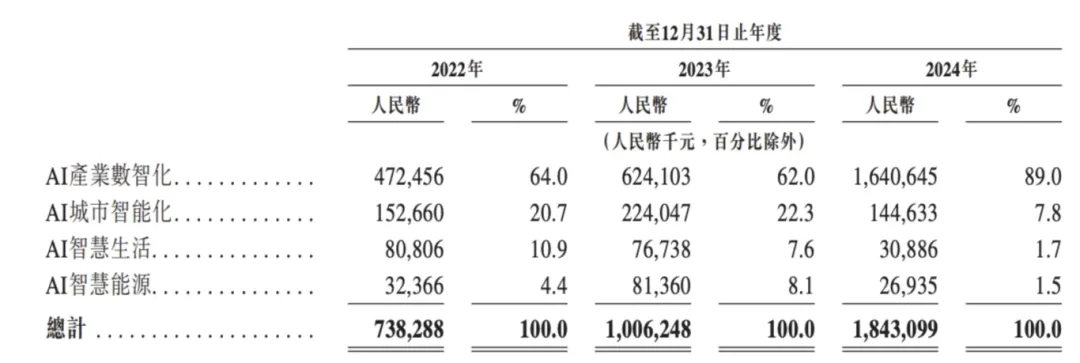

伴随着特斯联服务范围的拓展,2022年到2024年,特斯联营收从7.38亿元到18.43亿元,业绩快速增长。不过,特斯联并未摆脱亏损,2022年到2024年净亏损分别为23.87亿元、8.03亿元和21亿元,三年累计亏损金额超过50亿元。

截至2024年底,特斯联经营现金流量净额-2.62亿元,较期初收窄48.53%;投资活动现金流净额-3.06亿元,较期初收窄18.18%;筹资现金流净额5.42亿元,较期初增长33.50%。年末现金及等价物1.58亿元,同比减少14.13%。

截至2024年底,特斯联的流动负债42.05亿元,其中贸易应付款项9.83亿元,其他应付款项5.58亿元,短期借款高达17.89亿元。虽然特斯联的经营情况有所改善,但巨大的债务面前依然有巨大的现金流压力。

尽管如此,特斯联的销售成本却并未减少。2024年,特斯联销售成本15.61亿元,同比增长124.93%。其中,销售及营销投入1.56亿元,同比增长17.29%;研发投入3.77亿元,同比增长17.08%;行政开支2.97亿元,同比减少6.90%。

巨额亏损的同时,特斯联的高层薪资逐年增长。招股书显示,2022年到2024年,董事及监事的薪酬总额分别为950万元、1020万元和1.71亿元;主要管理人员薪酬分别为8891.9万元、9803.6万元和3.15亿元;五名最高薪酬员工总薪资为7305.5万元、7791万元及2.62亿元。其中,执行董事艾渝在2024年总薪酬544.5万元,同比增长1.81%;张雷总薪酬1.12亿元,同比增长4077.03%。

IPO能否破解商业化困境

连续两次且几乎无间断的招股书递交,可见特斯联十分期望通过港交所IPO,缓解经营压力。不过,在深潜atom看来IPO对特斯联破解商业化困境有一定的积极作用,但也面临诸多挑战,不能完全确保其能顺利破解困境。

若成功上市,特斯联可募集数亿到数十亿元资金,缓解短期偿债与研发支出压力,且上市可规避部分投资人回购条款,降低短期系统性风险;在品牌背书上,港股上市有助于提升政府与大客户信任,利于拿单,尤其在海外项目投标中。

IPO募集资金将重点投向技术研发,如强化TacOS、绿色智算体及领域大模型的研发等。这有助于特斯联提升技术实力,优化产品和服务,提高产品的竞争力,从而更好地满足市场需求,推动商业化进程。

截至2025年3月31日,特斯联在国内拥有1102项专利、345项著作权。技术研发投入高和专利积累多,并不意味着商业化可以顺利落地。例如在边缘计算、设备兼容性等方面遇到技术瓶颈,导致产品落地延迟。

当前,特斯联有四大业务线,分别为AI产业数智化、AI城市智能化、AI智慧生活和AI智慧能源,2022年分别贡献64%、20.7%、10.9%和4.4%的营收,不过到2024年营收占比来到了89.0%、7.8%、1.7%和1.5%。除了AI产业数智化,其他板块持续萎缩,业务结构单一化,抗周期能力弱。

特别是,特斯联方案实施复杂,项目周期长,成本高,易出现需求不匹配、进度延误等问题。正因如此,特斯联的大客户集中度高,招股书期限内,特斯联来自五大客户产生的收入分别占同期收入的58.0%、44.5%及70.6%,来自最大客户产生的收入分别占同期总收入的18.0%、17.1%和29.7%,大客户集中度较高。

此外,AIoT市场竞争激烈,特斯联面临着华为、中国电信等巨头的竞争。这些竞争对手在技术、资金、市场份额等方面具有明显优势,特斯联即使通过IPO获得资金和资源,也需要面对激烈的市场竞争,能否在竞争中脱颖而出仍存在不确定性。

天眼查数据显示,特斯联涉及司法案件高达35件。其中作为原告21件,涉及买卖合同纠纷、抵押合同纠纷等;作为被告14件,涉及合同纠纷、买卖合同纠纷等。比如,2023年4月,特斯联科技集团有限公司被重庆市涪陵区人民法院列为被执行人,执行标的金额为3.12亿元;此外,2023年7月,特斯联智慧科技股份有限公司因非法结汇,被国家外汇管理局重庆分局处以1081.34万元的行政处罚。

当然,上市后特斯联可以完成以下转变,比如优化营收结构,提升软件与服务占比;控制成本,恢复毛利率;降低客户集中度,拓展中小客户;实现正向现金流,摆脱融资依赖。若成功上市,特斯联的道路将会更广阔。

特斯联的商业化困境根源在于盈利模式不清晰、客户结构失衡与成本失控,这些问题无法通过一次IPO解决。IPO只会延缓危机,而非终结困境。资本市场越发理性,“流血上市”后若仍无盈利路径,股价与估值将面临“戴维斯双杀”。