助贷新规落地倒计时,网贷投诉却一路“狂飙”,持牌机构宝付支付成乱象推手?观点

“到账5000元,秒扣899元会员费”、“借款4000元,一个月内却被要求还款5400”……

2024年4月,国家金融监管总局发布助贷新规,要求商业银行将增信服务费计入综合融资成本,明确年化利率需控制在24%以内,且公布新规将于2025年10月1日正式施行。助贷新规落地倒计时14天,消费保平台却创下网贷投诉量历史新高——截至 2025 年 8 月 31 日,消费保平台收到的金融网贷投诉量已达 33 万件,涉诉金额超 355.71 亿元,而投诉解决率仅 46.80%。

《消费电子》调查发现,在多数正规助贷机构已进行利率调整之际,一批诸如“鹿优选”“雪来用”“高炮”平台仍在“顶风作案”疯狂吸金——通过“拆分收费”逃避监管,巧立“咨询费、会员费、担保费”等名目将综合利率推至远超36%,甚至部分月息融担、高炮平台年化利率达300%甚至400%。而背后为其提供支付通道的持牌机构宝付支付也遭到大量投诉,被推上风口浪尖。

网贷行业乱象加剧,行业合规转型在新规生效前夕更显紧迫。

“会员费”变“砍头息”

“鹿优选”“雪来用”借款套路频出

近日,陆先生(化名)在消费保平台投诉称,2025年7月,他在鹿优选平台借款5000元,刚到账不久,便发现通过一个叫“宝付支付”的渠道将借款扣除了899元,扣款名目为“小鹿尊享V1”会员费。而陆先生表示自己从未购买过相关会员,也并未有授权的举动,他称:“甚至没有输入支付密码,在完全不知情,被扣款,简直和强盗一样!”

陆先生的遭遇,并非孤例。侯先生(化名)同样在消费保投诉称,2025年5月,他在鹿优选借款19500元,分12期还款,每期还款1959元。其中,以担保咨询费名义收取的高额利息,使该笔贷款综合年化利率超过合规利率。

据消费保平台数据显示,鹿优选相关投诉已达1321条,其中主要问题指向"乱收费""私自扣费"等。许多投诉者表示,在申请贷款时并未被明确告知有关会员费、担保费的具体情况,直到下款后才发现资金被莫名扣除。

如果说“鹿优选”的套路是“暗扣”,那“雪来用” 的高利率则堪称“明抢”。张先生(化名)在消费保平台投诉称,8月份他通过“雪来用”平台借款5500元,15天为一期,一个月分两期还完款。每期需要还款3735元,30天内需要还款共计7470元。

经计算,张先生该笔贷款30天利率达35.82%,而年化利率更是高达435.82%,远超监管红线(综合年化利率不得超过36%)。而根据张先生讲述及还款记录,其中还涉及962.5元的高额担保费。

更让消费者绝望的是“雪来用”的暴力催收。杨先生(化名)在遭遇了“雪来用”平台高达400%多的高额年化利率外,在还款过程中还遭遇平台客服频繁短信轰炸、电话骚扰,甚至被直接联系家人与工作单位。最终,杨先生的家人因不堪骚扰引发健康问题,他自己也被迫离职。

据了解,"雪来用"平台属于典型的"月系融担平台",具有综合年化费率极高、担保费用高、还款期限极短的特点,这类平台也被称为"高炮平台",是监管机构长期严厉打击和取缔的重点对象。

持牌机构“保驾护航”

宝付支付成高利贷"帮凶"?

违规网贷平台之所以能“顶风作案”,除了多种“动作”绕开监管,自建获客推广体系外,正规支付机构的“支持”也是关键。

值得注意的是,上述案例中消费者在“鹿优选”“雪来用”等平台遭遇到的种种“套路”,支付方均都指向宝付支付——即宝付网络科技(上海)有限公司(下称 “宝付支付”)。

记者调查发现,除上述两个平台外,“轻松优享”“易花花”“放鑫花” 等多个平台,其支付环节也几乎都指向“宝付支付”。

公开资料显示,宝付支付成立于 2011 年,注册资金 8 亿元,同年获得央行颁发的《支付业务许可证》,许可范围为互联网支付,属于正规持牌支付机构,其母公司为漫道金服。据其官网宣介绍:签约商家超20000家,市场占有率居行业前5位,日均交易超1200万笔,合作领域覆盖消费金融、融资租赁、电商等多个行业。

看似成绩斐然的数据下,宝付支付近年来却因多项违规行为屡次被罚。2019 年,央视新闻就曝光其与关联公司新颜科技卷入“套路贷”案件,在明知合作方涉及违法犯罪的情况下,仍为其提供支付通道;2021 年 12 月,因反洗钱不力、收单违规等问题,宝付支付先后被央行上海分行开出 58 万元和 305 万元罚单。

此外,宝付支付母公司漫道金服的上市之路似乎也受此影响。2017年5月,漫道金服首次披露招股书冲刺IPO,2018年11月因合规问题被证监会中止审查;2019年5月重启申请后,始终未更新招股书,2020年8月3日IPO审查再次被终止。业内人士认为,子公司宝付支付的持续违规,或许是漫道金服上市受阻的重要原因之一。

如今,宝付支付的相关的争议仍在持续。据消费保平台数据显示,截至2025年9月11日,宝付支付相关投诉已达9480件,累计涉诉金额超2075万元。从投诉问题分析发现,乱收费、安全问题、涉嫌诈骗问题排名前三,其中,乱收费问题以 52.35% 的占比遥遥领先。

行业人士指出,持牌支付机构将支付接口违规转接给高利贷、赌博网站等无资质平台,已构成非法经营行为。

网贷投诉量创新高

暴力催收、隐私泄露、乱收费突出

从网贷行业整体发展趋势来看,投诉量的持续增长也敲响了警钟。

据消费保数据显示,2023年,网贷行业相关投诉量为25955件,2024 攀升至81577件,较2023年大幅增长214.30%;而2025年截至8月31日,投诉量已达13.66万件,远超2024年全年总量,创下历年新高。

在主要投诉问题方面,暴力催收(22.63%)、隐私泄露(13.82%)、乱收费(13.32%)占比位列前三。若将“利息问题”“高利贷”相关联,涉及“高利贷问题”则将超越隐私泄露和乱收费问题,攀升到第二。

从消费者诉求维度来看,网贷行业的用户反馈主要集中在停止催收、解释、退款、协商还款等方面。具体数据显示,“停止催收” 是最核心诉求,投诉占比高达18.9%;“协商还款”的投诉占比为14%,同样是消费者关注的重点之一。

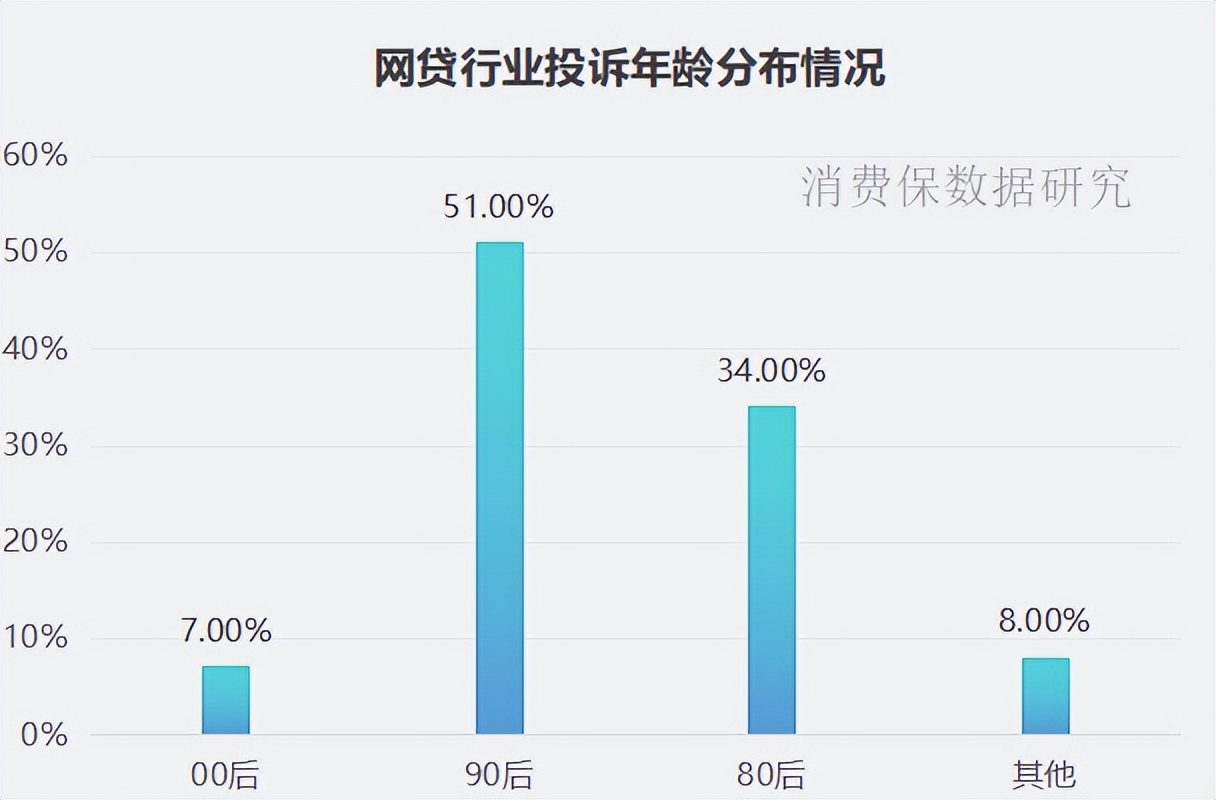

从投诉用户特征来看,90 后是投诉主体,占比 51%,80后次之,占比34%,二者合计超 85%,凸显年轻群体在网贷投诉中的高占比特征。

网贷行业相关投诉用户聚集城市中,广州以3.85%的投诉占比位居首位;北京和东莞分别排名第二、第三,占比为3.71%、3.70%。

监管新规倒计时

助贷行业合规转型“迎大考”

2024年4月,国家金融监管总局发布助贷新规,要求商业银行将增信服务费计入综合融资成本,明确年化利率需控制在24%以内,并规定新规于2025年10月1日正式施行。

新规明确要求:"增信服务机构不得以咨询费、顾问费等形式变相提高增信服务费率",同时规定商业银行应当将增信服务费计入借款人综合融资成本,确保其符合相关规定。

此外,根据规定,商业银行及互联网助贷业务合作机构应当加强金融消费者权益保护工作,规范营销宣传行为,遵守国家有关网络营销管理规定。应当向借款人充分披露贷款相关关键信息。商业银行应当加强互联网助贷业务贷后催收管理,发现存在违规催收行为的,应当及时纠正。

在业内专家看来,金融消费者权益保护理念贯穿整个《通知》,信息披露、息费、信用信息管理、贷后等多处条款对保护借款人知情权、选择权产生利好,有助于后续助贷市场健康、可持续发展。

面对即将落地的监管新规和仍然存在的市场乱象,消费者应该如何保护自身权益?

消费保研究院专家建议:首先,选择正规金融机构,详细了解贷款的利率、期限、还款方式及可能涉及的费用;其次,评估自己的还款能力,不要过度借贷;第三,注意个人隐私保护;第四,警惕暴力催收;最后,增强金融知识,提高个人金融素养。对于已经遭遇违规收费的消费者,可以通过向国家金融监督管理总局或地方金融监督管理局进行投诉举报来维护自身权益。同时,对于综合年化利率超过合同成立时一年期LPR的4倍(目前约14.6%)的部分,人民法院不予支持,消费者可以依法拒绝支付。

随着10月1日监管新规正式实施的临近,网贷行业将迎来新一轮整顿风暴。持牌支付机构如宝付支付是否还会继续为高利率平台提供支付通道,将成为检验新规落实成效的重要试金石。