58好借合作十家金融机构,仍同步悄悄疯狂导流15家第三方平台,一键授权250份协议观点

10月1日,助贷新规正式实施。新规要求商业银行对合作机构实行“白名单”管理,并严禁与名单外机构合作。

盐铁财经注意到,助贷新规的实施正加速行业洗牌,根据众多银行、消金公司等持牌机构发布的名单,头部机构如蚂蚁、京东、字节等流量巨头因合规优势进一步受益,成为最大的赢家;奇富科技、乐信等金融科技公司凭借先发优势构建起放贷“护城河”,也收获颇丰。

虽然一些中小机构的生存空间受到挤压,但也并非全无所获,如58好借的运营方长沙五八同城信息技术有限公司。盐铁财经不完全统计,其登上中关村银行、梅州客商银行等至少10家金融机构的营销合作名单;关联公司重庆满溢融资担保有限公司则作为增信服务机构也上榜至少5家金融机构的名单。

尽管成为10家金融机构认可的“互联网合作平台”,但盐铁财经调查发现,58好借并非没有合规漏洞,反而瑕疵不少。这也让上面十多家机构的认可掺了水分,对助贷新规形成挑战。

作为腰尾部平台

登上十多家机构助贷合作名单

自2015年姚劲波喊出那句“今天,我们觉得已经有资格去做一件时髦的事——互联网金融”后,58同城踏足金融领域已有10年的时间。

自那之后,58相继开展了网贷业务,入股消费金融公司,成立小贷公司,上线运营现金贷业务。

这其中,58好借作为58金融旗下的拳头产品,由长沙五八同城信息技术有限公司运营。

虽然不像蚂蚁、京东和字节这些巨头和奇富科技、乐信等知名金融科技企业那样,在助贷新规出台后,获得了大量金融机构的橄榄枝,但58好借仍然收获了不少持牌机构的青睐。

盐铁财经不完全统计,长沙五八同城信息技术有限公司出现在了中关村银行、无锡锡商银行、蓝海银行、梅州客商银行、中信消金、宁银消金、中原消金、长银消金、中银消金、马上消金等至少10家金融机构的合作名单中。

同时其关联公司重庆满溢融资担保有限公司则登上了中关村银行、梅州客商银行、小米消金、中原消金、中信消金的增信服务名单。

既然登上以上众多持牌机构的合作白名单,58好借必然在合规问题上没有缺失,但盐铁财经调查发现,似乎事与愿违。

助贷新规落地后

仍被投诉莫名收取高额会员费

一方面,在黑猫投诉和消费保等多个平台,58好借存在着大量投诉。在黑猫投诉上,其累计投诉量30711条,仅近30天的投诉就达1600多条,其中很多投诉发生在助贷新规落地之后,不少涉及乱收会员费等。

其中一名用户10月14日反映,“我在2025年10月9号于58好借申请了7000元借款,利息和担保费我每个月都愿意还,但是平台还是在10月11号莫名其妙扣了我495元,打电话去问才知道原来是说我开了会员,让我享受立马到账的权益,但是我本来就是凭自身信用借钱,能到账就能到账,不能到账就不能到账,开通会员有什么用呢?完全就是诓骗消费者,我要求平台把这个钱退给我,不然我会一直投诉到底。”

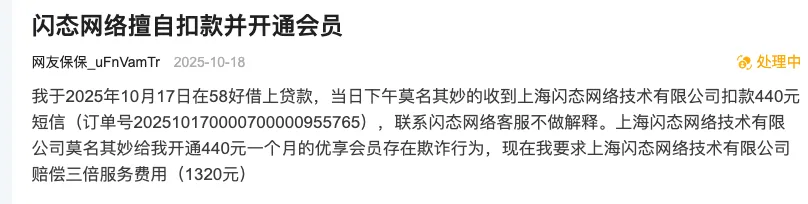

在消费保上,另一名用户于10月18同样宣称,“我于2025年10月17日在58好借上贷款,当日下午莫名其妙的收到上海闪态网络技术有限公司扣款440元的短信(订单号202510170000700000955765),联系闪态网络客服不做解释。”

助贷新规要求,商业银行的互联网助贷业务应当严格遵守《商业银行互联网贷款管理暂行办法》等监管规章制度。

《商业银行互联网贷款管理暂行办法》第十七条规定,商业银行自身或通过合作机构向目标客户推介互联网贷款产品时,应当在醒目位置充分披露贷款主体、贷款条件、实际年利率、年化综合资金成本、还本付息安排、逾期清收、咨询投诉渠道和违约责任等基本信息,保障客户的知情权和自主选择权,不得采取默认勾选、强制捆绑销售等方式剥夺消费者意愿表达的权利。

而通过58好借的借款人对会员费的投诉情况来看,显然其知情权并未得到充足的保障。而会员费收取是否合理,根据上述规定,也要打一个问号。

再进一步说,北京金融监管部门在7月下发《关于辖内银行业金融机构加强助贷业务管理的通知(征求意见稿)》。其中明确,严禁通过“会员权益”“增值权益”等方式变相提高综合融资成本。

58好借的合作机构中关村银行、中信消金恰好上述“辖内银行业金融机构”之列。不知这两家机构是否了解58好借的操作?

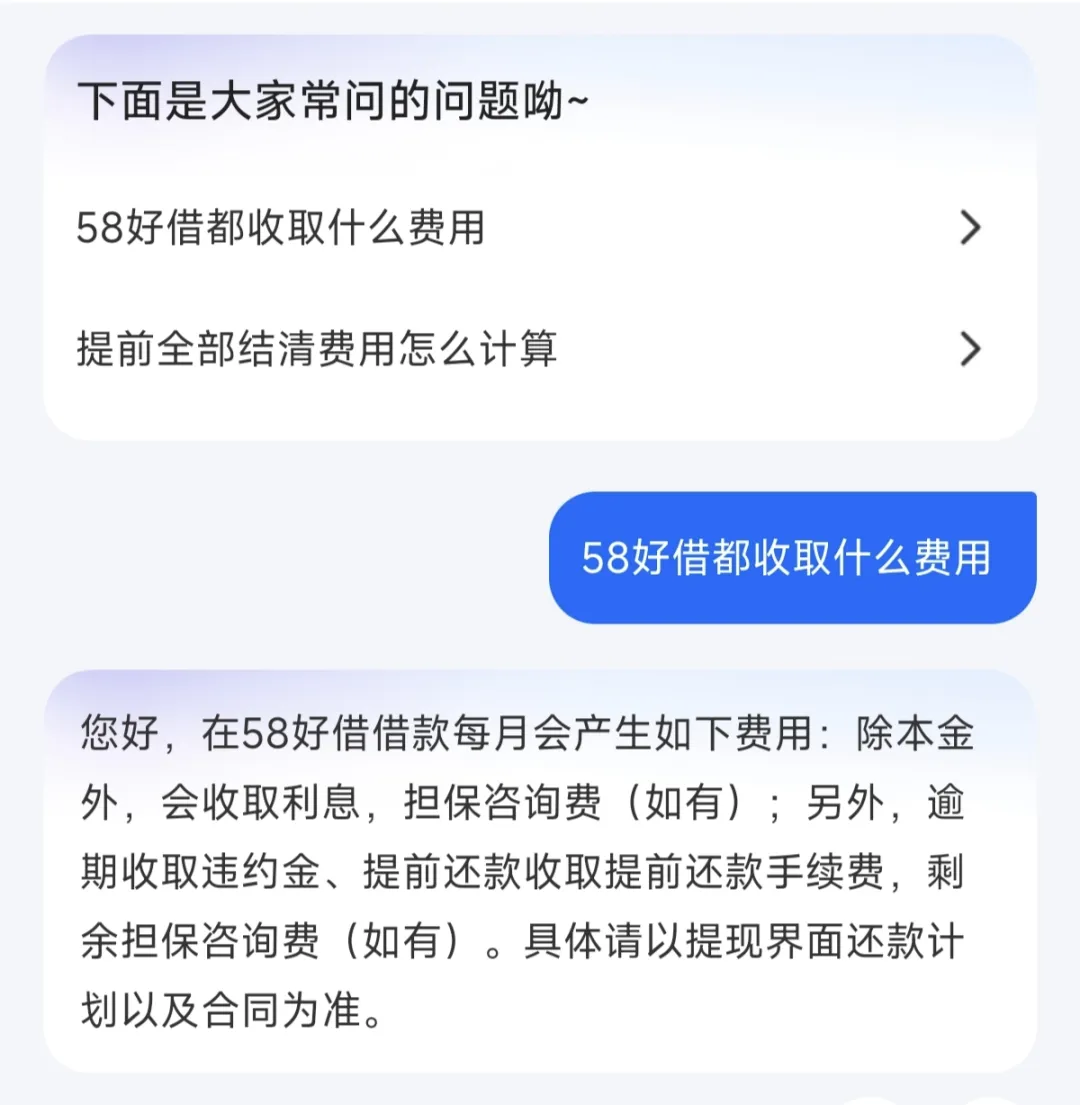

实际上,在58好借的常见问题自动答复中,如上图也仅显示“除本金外,会收取利息,担保咨询费(如有);另外,逾期收取违约金、提前还款收取提前还款手续费,剩余担保咨询费(如有)”,并未提及会员费。

未标注综合融资成本区间

仅显示年化利率7.2%起

另一方面,58好借APP显示,该平台主要有助贷产品58好借和贷超产品58快借。其中,58好借还被标注为“官方自营”,利率被标注为“年化利率7.2%起”,点击“查看详情”,利率的表述变成了“年化利率(单利)最低7.2%起”;58快借也被标注为“年化利率7.2%起”。

年化利率是7.2%起,那具体是多少?

业内人士认为,“起”字对应的“最低利率” 往往仅针对极少数资质极佳的用户,而大多数用户实际申请的利率远高于该“起息点”,所以这种利率标注方式本质是“以低利率为噱头吸引点击”,属于“误导性营销”。

且根据中国人民银行公告〔2021〕第3号文件,所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率。贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,并折算为年化形式。

另外,助贷新规明确,商业银行应当在合作协议中明确平台服务、增信服务的费用标准或区间,将增信服务费计入借款人综合融资成本,明确综合融资成本区间,同时明确平台运营机构不得以任何形式向借款人收取息费,增信服务机构不得以咨询费、顾问费等形式变相提高增信服务费率。

自营渠道现15家第三方平台

一键授权250份协议

在盐铁财经的实测过程中,还发现58好借疑似存在向第三方金融机构和助贷平台过度授权个人信息的行为。

58好借APP显示,该平台主要有助贷产品58好借和贷超产品58快借。前者显示为“官方自营”,在提交个人基本信息进行认证时,需要同意四份协议,分别为《58好借用户服务协议》《非学生、非无收入群体承诺函》《58好借个人信息处理授权书》《敏感个人信息授权书》。

进一步授权人脸信息后,展现在眼前的是《人行征信授权书》和《个人征信查询及报送授权书》,前者是对重庆满溢融资担保有限公司授权,后者是对无锡锡商银行及其合作的浙江未迅科技有限公司关联方和陕西钧信恒益融资担保有限公司进行授权。

但事实上这一界面需要签署的协议并不止这两份,58好借花了小心思,将包括《人行信息授权书》《机构相关协议》在内的三份协议以小子形式放在了“同意”的下面。

此处的《人行信息授权书》是向长沙五八小额贷款有限公司、百行征信有限公司授权。

参照前面58好借为“官方自营”的说法,按照盐铁财经观察多家助贷APP的经验以及常人的理解,“官方自营”应该是由“自家”小贷公司长沙五八小额贷款有限公司或合作持牌机构如锡商银行提供借款业务。

但《机构相关协议》的子协议似乎与这种想法相悖。

《机构相关协议》显示,该协议的子协议有15份,涉及桔多多、洋钱罐、时光分期、度小满、好分期、信用飞、小赢、宜享花、小花钱包、臻有钱、易借速贷、恒小花、百顺宝、我来贷、钱小乐共15家助贷平台。

如图,每家助贷平台的协议不止一份,所以用“相关协议”表述,盐铁财经不完全统计,15家平台的相关协议合计高达250份。

最终,盐铁财经未获取可用额度,58好借直接推荐了作为贷超的58快借,由洋钱罐提供资金支持。而回到首页单独点击58快借,其合作的第三方还有信用飞、安逸花等。

那么,既然《机构相关协议》中有洋钱罐、信用飞的合作协议,也即两者收集了用户的个人信息,为何58好借不能通过这两者给盐铁财经借款,反而转向推荐盐铁财经通过58快借渠道从这两者借款呢?

58好借和多个第三方平台

均将资金方隐匿

盐铁财经逐个查看发现,多家机构的协议存在披露“瑕疵”。

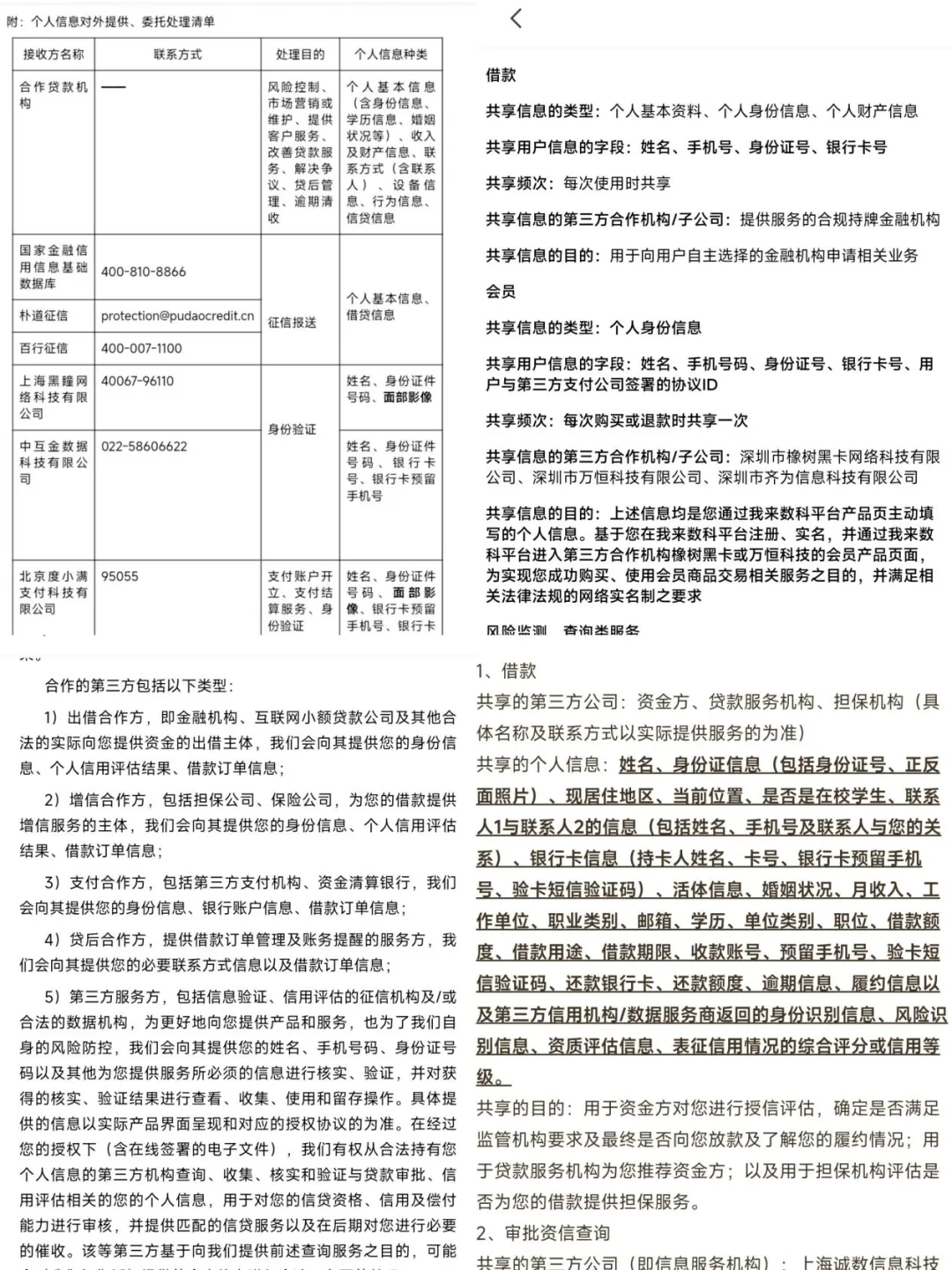

其中,度小满的《个人信息授权书》附件“个人信息对外提供、委托处理清单”(如下图),列举了不同处理目的需要收集的个人信息种类以及接收方名称和联系方式,独独未显示“合作贷款机构”的接收方名称。而借款人却要授权提供个人基本信息(含身份信息、学历信息、婚姻状况等)、收入及财产信息、联系方式(含联系人)、设备信息、行为信息、信贷信息。

时光分期同样如此,其隐私政策介绍,“会对业务合作伙伴共享借款人的个人信息的情形进行逐项列举,具体详见《个人信息共享清单》”。而《个人信息共享清单》列举了审批资信查询、第三方支付、电子签服务、征信等几乎所有服务的第三方公司名称,唯独“借款服务”由“资金方、贷款服务机构、担保机构”代替。

我来贷的《个人信息共享清单》中,其以借款为目的的共享信息第三方机构和子公司,也是匿名出现,以“提供服务的合规持牌金融机构”替代。恒小花除了第三方SDK,没有提供任何其他第三方机构的名称,仅以“合作的第三方”代称。

58好借与恒小花的操作相似,其《58好借个人信息处理授权书》第三条“个人信息共享授权”列举了诸如“技术服务类授权合作伙伴”“贷款业务类授权合作伙伴(包括金融信息服务机构、银行、消费金融公司、小额贷款公司)”“外包服务类授权合作伙伴”“代扣支付类授权合作伙伴”“产品推广类授权合作伙伴”“增信服务合作伙伴”“第三方服务类授权合作伙伴”等众多合作伙伴类型,并详细说明了对这些合作伙伴授权何种信息。

但这些合作伙伴具体是谁,盐铁财经翻遍58好借每个协议,却未找到踪迹,包括上述十多家合作机构。

而其对于贷款业务类授权合作伙伴,需要授权“姓名、身份证信息、人脸照片、面部视频、身份证照片、手机号码、紧急联系人信息、银行卡信息、设备识别码、地理位置相关信息以及因使用贷款产品所产生的借贷信息等”;对于外包服务类授权合作伙伴,需要授权“姓名、公民身份证号、手机号、银行卡号、信贷信息、逾期信息、性别、教育程度、婚姻状况、户籍或家庭或单位或通讯地址、单位名称、职务、联系人姓名及联系方式”。

值得注意的是,《个人信息保护法》第二十三条规定,个人信息处理者向其他个人信息处理者提供其处理的个人信息的,应当向个人告知接收方的名称或者姓名、联系方式、处理目的、处理方式和个人信息的种类,并取得个人的单独同意。

助贷新规也要求,商业银行及互联网助贷业务合作机构应当加强金融消费者权益保护工作,规范营销宣传行为,遵守国家有关网络营销管理规定。应当向借款人充分披露相关关键信息,包括但不限于贷款主体等。

借款人的大量个人信息授权给58好借合作伙伴,其中以第三方助贷机构为主的合作伙伴又继续授权给海量的资金方,而借款人却不知道这些公司具体的名字是什么,58好借和其合作伙伴的举措,明显侵犯了消费者知情权和选择权。

此外,盐铁财经在百顺宝的授权协议中发现,除了向四川新网银行、唯品富邦消费金融和多家融资担保公司授权外,还向注册资本仅为100万元、员工人数均为0人的新疆东新科技有限公司(天眼查显示2023年成立)、陕西瀚凯网络科技有限公司(2022年成立)授权。

助贷新规的出台,意味着监管正采用“刮骨疗毒”的方式,重塑行业生态,改变过去粗放增长的模式,但从市场如58好借的表现来看,合规之路仍任重道远。