泸州老窖交出十年最差成绩单,刘淼任期内“重返前三”恐难实现?观点

2025年4月27日,泸州老窖发布2024年年度报告及2025年一季度业绩。数据显示,这家曾以年均20%净利润增速领跑行业的白酒巨头,在2024年遭遇“失速”:营收同比仅微增3.19%至311.96亿元,净利润增速断崖式下滑至1.71%(134.73亿元),扣非净利润增速亦不足2%(134亿元)。

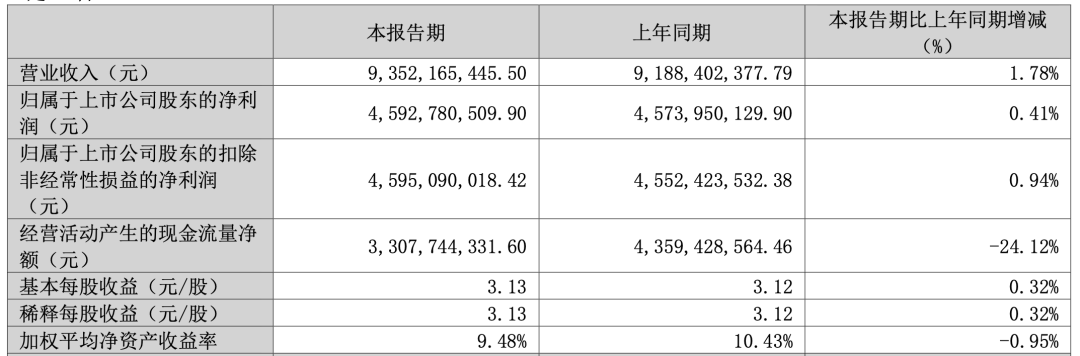

2025年一季度,颓势未改,营收、净利润增速进一步降至1.78%和0.41%。这一表现不仅远低于公司年初设定的“营收增长15%”目标,更让董事长刘淼自2015年提出的“重返行业前三”愿景愈发渺茫。

业绩失速:高毛利难掩增长疲态

泸州老窖的失速,折射出白酒行业从“高增长”向“高质量”转型的阵痛,国窖1573的实际成交价已跌破900元/瓶,与980元的出厂价严重倒挂,经销商卖一瓶亏一瓶。与之而然的是泸州老窖2024年财报尤为突出的“矛盾性”:

1、中高端依赖症与费用压缩的极限

泸州老窖2024年财报显示:泸州老窖中高端酒类营收占比高达88.43%,毛利率维持92.26%的行业高位,但整体净利润增幅却创下近十年新低。

究其原因,核心问题在于营收增长动能不足:中高端酒类营收增速仅为2.77%,低端酒虽增长7.15%,但规模仅占营收的11%。

更值得关注的是,公司净利润的微弱增长建立在费用大幅压缩基础上:销售费用同比下降10.97%(广告费减少15.48亿元),管理费用亦缩减至11.01亿元。

若剔除费用削减因素,净利润或已现负增长。这一策略虽短期保住了利润表,却可能削弱品牌长期竞争力。

2、横向对比:增速落后于竞品,古井贡酒逼近

与同期发布财报的古井贡酒对比,泸州老窖的发展无疑是让人失望的。2024年,古井贡酒净利润同比增长20.22%,扣非净利润增速达21.4%。

2025年一季度,古井贡酒营收91.46亿元(同比增10.38%),与泸州老窖的93.52亿元差距仅2亿元,若此趋势延续,其营收规模或于2025年内反超。

3、渠道集中:大客户依赖症显著

泸州老窖近年力推“五码合一”系统,试图通过扫码追踪动销、管控窜货。然而,数字化改革的成效尚未完全转化为市场优势。大客户依赖症依然显著:前五大经销商贡献67.54%的营收,其中第一大客户销售额占比高达41.17%,渠道集中度过高导致议价能力弱化。

刘淼的“前三执念”:目标与现实的距离

自2015年刘淼提出“重返前三”目标以来,泸州老窖的行业地位不升反降,与汾酒、洋河差距拉大。2024年10月18日,原叙永县委书记廖俊空降泸州老窖任总裁,其政界背景虽可能带来资源协同,但缺乏酒业经验引发市场疑虑。而刘淼的“双料董事长”身份(集团与股份公司)虽强化决策权,却也可能导致创新动力不足。

2023年,其营收302.33亿元,位列行业第五,落后于洋河股份(331亿元)、山西汾酒(319亿元),且差距从2022年的11亿元扩大至17亿元。

2024年,尽管泸州老窖营收突破311亿元,但洋河、汾酒尚未公布全年数据(2024年一季度洋河营收162.55亿元,汾酒153.38亿元),若两者保持增长,泸州老窖与之差距或将进一步拉大。

泸州老窖的“增长失速”背后,库存高企与价格倒挂是两大顽疾。截至2024年底,公司存货规模达116.22亿元,同比增长35.21%,远超行业平均水平。

国窖1573的实际成交价已跌破900元/瓶,与980元的出厂价严重倒挂,经销商利润空间被挤压,打款意愿下降。2024年四季度,公司曾通过降价促销短暂提振销量,但代价是市值单日蒸发超300亿元,且未能根本解决库存问题。

国窖1573作为营收主力(2024年体量超200亿元),面临茅台、五粮液的品牌压制。消费者调研显示,高端白酒消费中“茅台-五粮液”的替代效应显著,国窖1573尚未建立同等品牌壁垒。另一方面,公司尝试通过低度酒、果酒等新品吸引年轻群体,但创新产品营收贡献不足1%,未能形成第二增长曲线。

中国白酒产量已从2016年的1358万千升骤降至2024年的414.5万千升,行业进入“存量竞争”阶段。头部企业通过提价、并购争夺市场份额,泸州老窖虽暂居前五,但白酒行业的“战国时代”已至,泸州老窖能否在行业集中化浪潮中守住阵地,2025年将是关键验证期。

那么刘淼任期内泸州老窖能否“重返前三”,大家怎么看?