一键授权600份协议,合作几十家银行,嘉银科技放贷成本高达36%观点

01 过度授权,嘉银科技侵犯个人隐私被点名

日前,嘉银科技旗下“极融借款”APP因违规收集使用个人信息,被国家网络与信息安全信息中心依据《网络安全法》《个人信息保护法》法点名通报。

本轮通报中,有65款移动应用存在违法违规收集使用个人信息情况,极融借款是为数不多金融助贷平台。

具体看“极融借款”违规之处,一者“隐私政策未逐一列出(包括委托的第三方或嵌入的第三方代码、插件)收集使用个人信息的目的、方式、范围等”;二者,未向用户提供撤回同意收集个人信息的途径、方式;个人信息处理者未提供便捷的撤回同意的方式。

在AI、移动互联大行其道的当下,个人隐私变得越来越透明,也更容易被侵犯。

监管点名“极融借款”,所言非虚。登录极融借款APP借款流程,5个需要点击授权的协议书几行小字,呈现在最底端。它们分别是《电子签名委托授权协议》《风险告知书及个人信息授权书》《征信协议》《合作方借款及相关授权服务协议》《资方征信查询授权书及相关协议》。

如果不仔细查看,多数人会直接默认同意。而现实是,这5份协议,每一个都可谓是袖里乾坤、包罗万象。这或许也是监管点名其信息“未逐一列出”的一个重要原因。

以《个人信息授权书》为例,用户所授权的个人信息既包含面部图像、语音、婚姻状况此类身份信息,也包含个人信用(包含芝麻分信分)、财产信息,甚至是那些在行政机关、司法机关内留存的各种隐私信息......

如果你觉的这些个人信息只是授权给了嘉银科技,则是大错特错。再点击《合作方借款及相关授权服务协议》,其授权合作方至少包括信用飞、哈啰、全民钱包、钱小乐、还呗、美易借钱、好会借、融360、火山融、小赢卡贷、花花有米、易借速贷、鲸享借、榕树贷款、乐享借等20多个第三方合作平台。而每个平台又包含数量从个位数到三位数不等的多个协议,仅此一项、保守统计累计协议量超过600份。

一个小小的一键授权意味着,你的信息通过几百份协议,分享给了几十成百家第三方机构。

至于我们未展开的“资方”等其它协议,同样涉及多方,我们会在下文提及。

说的更直白些,就是这样巧妙隐藏在几行小字,足以泄漏海量的个人信息。借款用户一旦点击同意,则默认为一键授权给除嘉银科技之外的多方合作机构。试问,用户还有何种隐私可谈?显然,这种过度授权,让隐私泄露成为必然。

抛开本次点名,国家颁布的《个人信息保护法》早已对个人隐私保护做出了原则性要求,那就是:如无必要不泄漏,即便涉及隐私,也要最小化收集、最大化保护(断然不是大肆与合作方授权共享)。

实际上,与极融借款APP相比,用户对“你我贷”要更为熟悉。在互联金融狂奔的草莽时代,你我贷便是国内头部网贷平台之一。

如今,它与极融借款并列为嘉银科技旗下两大助贷APP。同为兄弟APP,你我贷与极融借款操作手法几乎一模一样。只是,笔者只是好奇,极融借款都上榜了,更为人知的你我贷更没有独善其身的理由。

02 直面助贷新规,嘉银科技放贷成本高达36%

与个人隐私泄漏一道,各类费用叠加形成的高利贷,以及事后暴力催收,一直是助贷行业被诟病的三大难题。

今年央视315晚会,便对借贷宝、人人信等黑灰产助贷平台做了深度曝光。借贷宝,甚至是二登315的“殿堂级”平台。

尽管此类典型不断被拿出来以儆效尤,但整个市场依旧屡禁不止。嘉银科技旗下的APP你我贷,便被用户屡屡投诉利率超过36%的法律红线。

融资服务费、贷后服务费以及担保服务费等各类杂费堆砌,推高了整体贷款利率。黑猫投诉上,有用户称自己4月5日贷款50000元,其中竟包含了11240元服务费;还有用户称,自己两笔贷款合计33900元,只担保费便要付款5000元.......

这些门类繁多服务费,动辄占到本金15%——22%。换以年化,这些贷款或将远超24%利率基准线,甚至是超过36%的法律红线。

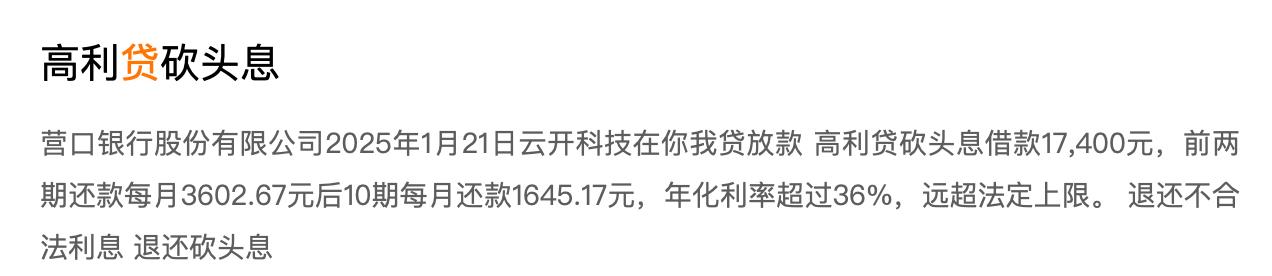

比如,有用户在黑猫投诉称自己在你我贷借款17400元,前两期每月还款3602.67元,后10期每月还款1645.17元,利率超过36%。

笔者通过内部收益率(IRR)与等额本息公式计算,该笔贷款的真实年化利率整整36.0%,触及法律红线。

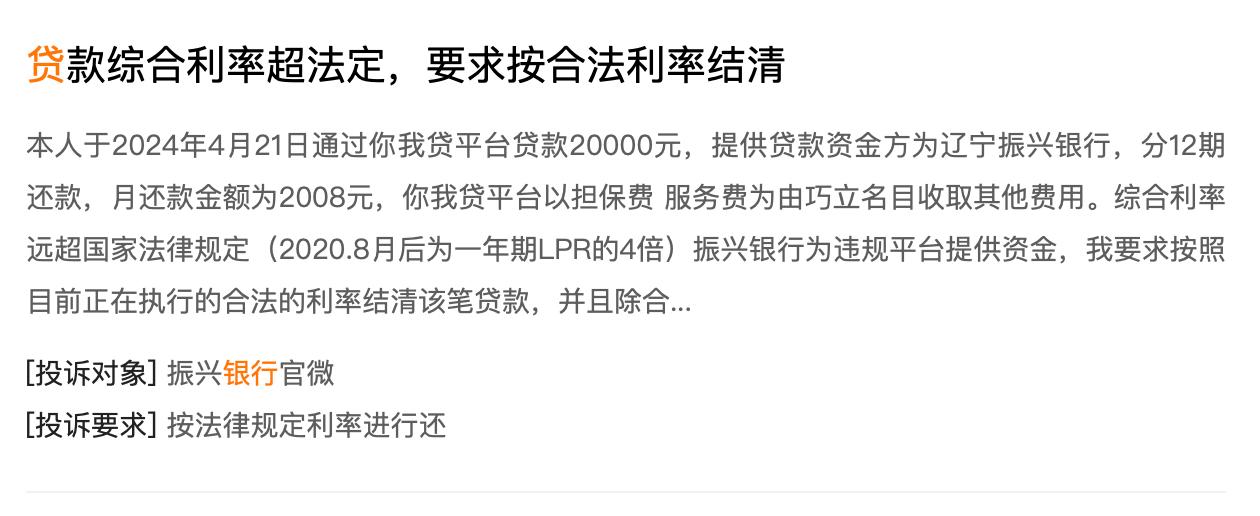

类似的案例并不少见,另一位黑猫投诉用户言2024年4月21日通过你我贷贷款20000元,资金方为辽宁振兴银行,分12期还款,月还款金额为2008元,你我贷平台以担保费服务费为由巧立名目收取其他费用。

通过内部收益率(IRR)或等额本息公式计算,该笔贷款真实借贷成本同样为36.0%。接连几个案例,你我贷给予用户的真实借贷利率直指法律红线,无怪乎用户投诉。但若加上用户口中的担保服务费,真实借贷成本或远超36%。

说到担保服务费用,就不得不提助贷行业当下主流的“担保增信模式”。这更多的呈现出双融担模式,即由一家或两家担保公司参与其中。正是这一模式,成就了助贷行业24%-36%的定价区间。

但随着《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(简称“助贷新规”)定于10月1日正式实施,24%以上的高利率将在更严的监管下,逐渐退出历史舞台。

助贷新规释放了两个核心信号。其一,利率上限24%(含各类服务费用);其二,作为资方的商业银行不能再当甩手掌柜,要担起“约束”助贷平台的责任(去伪存真、大浪淘沙)。

诚如某黑猫投诉用户所言,“5月2号其在你我贷匹配鹿优选借款10500元,由富民银行放款,但是现在平台扣我1618的会员费,富民银行贷款平台作为放款方理应做到监管助贷机构的作用........”

而在上述两个36%的放贷案例中,你我贷的资方一者是营口银行,二者辽宁振兴银行。未来,随着新规落地日渐,作为资方的银行必须要担起更严的监督责任。而若助贷平台携36%的高利贷为所欲为,则会面临失去资方的风险。

这个过程,势必又是一场行业阵痛与出清。通过上文提到的五大协议——《资方征信查询授权书及相关协议》,可以发现嘉银科技的资金提供方是由一个庞大的群体组成的。

它既包含江苏银行、廊坊银行、南京银行、辽宁振兴银行、临商银行、威海蓝海银行、长春农村商业银行、福建华通银行、西安银行、梅州客商银行、徽商银行、苏商银行、承德银行、本溪银行、重庆富民银行、吉林亿联银行、安徽新安银行东营银行、珠海华润银行、福建华通银行等城商行,也包含宁银消金、湖北消金、盛银消金、厦门金美新消金、四川进程消金等消费金融机构,还有广州TCL网络小贷、大连高新园区中融信小贷等小贷机构。

这个由银行、消费金融平台、网络小贷组成的资方平台,未来要对助贷平台以及自身都提出更高的要求。

传递到助贷机构,一者将压缩平台放贷利差,继而影响企业利润;二者将加速市场出清,那些用户少、风控差(尤其低利差不足以覆盖逾期率)的尾部助贷平台将面临巨大的生存危机。

而作为本文主角,当此阶段嘉银科技则需积极配合新规与监管要求,在隐私保护与利率合规方面做出整改。

03 放贷千亿,嘉银科技豪掷19亿营销费

尽管预期未来利润受到挤压,但刚刚过去一年,嘉银科技还是实现了了放贷激增。

2024年,48个机构助嘉银科技放贷1008亿元,突破千亿关口。相比2023全年881亿元放贷量,同比增长了14.4%。

与之相对,嘉银科技平均借款金额从2023年的10318元下降17.3%至8,536元。

放贷量大增、单笔放低规模大降,一增一降间诠释出嘉银科技用户规模的增长。

这主要来源于市场拓新,海外市场也是重要一环。在2023年、2024年财报中,嘉银科技分别强调“近年增加了对印度尼西亚的投资........”

此前财报曾透露,2023年第二季度嘉银科技在全球多个市场实现了规模化增长,尤其是印尼市场整体业绩远超预期。另据媒体报道,第三季度嘉银科技在印尼季度放款规模及新增注册用户数环比二季度有了进一步增加。

在市场开拓背后,嘉银科技市场营销费用激增。2023年嘉银科技销售和营销费用15.39元,2024年这一数字变为19.14亿元,增幅高达24.37%。 财报指出,这主要是由于借款人“收购”费用的增加所致。

受放贷规模扩大影响,嘉银科技嘉银科技收入从2023年的54.67亿元增至58.01亿元,增长6.1%。但考虑到市场影响费用激增以及其他因素影响,嘉银科技净利润从2023年的12.98亿元下滑至10.57亿元。

考虑到新规之下利差不断收紧,2025年嘉银科技在利润层面或有进一步下滑到压力。

但利润之于嘉银科技,并不是最关键的。

2011年6月成立的嘉银金科(嘉银科技原名),已经度过了14个春秋。

14年来,嘉银科技在创始人严定贵的带领下,一路穿越监管火线,从网贷转型助贷,登陆美国纳斯达克,如今更是做到年放贷千亿的体量。

这个不断拼搏冲杀的过程,充满无限的激情与心酸。

据说,嘉银科技是严定贵的第二次创业。为了这次创业,严定贵甚至抵押上了自己的房子。为了这个“为梦想而生的平台”:严定贵曾带领同事7天只睡8个小时,为的是给系统增加一个功能。

与同行一贯的“低调、少说话”不同,严定贵是充满激情且高调的。

2024年12月17日,嘉银科技以13.5亿现金买下上海某处高端商业地产,作为作公司新总部,以满足业务持续增长的需求。 在2024年财报表述中,严定贵对贷款便利化破千亿大关满是感慨。这栋新办公楼,似乎也成了嘉银科技破千亿的某种奖励与肯定。

但抛开业绩,当下嘉银科技与严定贵首要解决的还是隐私保护、过度授权以及36%高利率的问题。