年化高至1440%,谁来终结高炮平台唯享花的嗜血狂欢?观点

文|诗弦

来源|博望财经

最近,一款名为“唯享花”的App引起了媒体注意。不少用户反馈,这款App存在强制下款、高额砍头息、暴力催收等问题。打着“低息便捷”的幌子,却将用户层层导流至无资质的高息网贷机构,使其陷入以贷养贷的债务危机和永无止境的短信骚扰与电话轰炸中。

深入调查表明,唯享花通过冒用持牌小贷公司的资质违规经营主贷业务,唯享花的实际运营主体“福州至诚”实控人盛文康,竟是金融黑产圈的“老江湖”。早在六年前,此人就因伪造小贷资质为高利贷导流被腾讯官方起诉,被法院判赔65万元。如今,其名下多家公司接连暴雷,却仍通过“唯享花”等马甲继续收割金融弱势群体。

这一并不新鲜的金融陷阱,为何能屡屡换壳重生?除了部分用户迫切的资金需求,更折射出监管盲区下的黑产狂欢。

01

套路一:强制下款、暴力催收

你是否曾收到过这样的短信——“[唯享花]请您核对:您账户消费款189129.7元于6月22日放审!请1小时内查表单....以审为准,拒收请回复R。”

这类极具迷惑性的短信,正是黑网贷抛出的经典钓饵。一旦点击了短信中的链接,你就进入了高炮平台的下载通道。

除了短信,这类平台还会通过网页弹窗等渠道推送“秒批秒到账”广告,诱导用户下载APP。下载后,平台便会以查询额度为诱饵,继续诱导用户注册,并故意模糊条款,默认勾选“授权划扣”、“信息共享”等协议,为后续强制下款铺路。

而一旦用户提交了自己的身份信息,就进入了骗局的第二阶段。此时,无需用户主动提交借款申请,平台就会擅自向其账户转入1000-3000元的小额资金,并强制扣除“服务费”、“手续费”,实际到账金额仅为短信中标注金额的一半左右,让用户瞬间变为“债务人”。

早在2019年的315晚会上,央视便曾曝光所谓的“714高炮”,特指期限为7天或14天的高利息网络贷款,90%都是以7天期为主。

高频的周转,可以让资金快速回笼、重复利用,同样一笔资金,一个月就可以放贷4次。加上高昂的利息费用,滚动一个月便能拿回本金。即便坏账率高,也可以用风控与催收手段覆盖风险,可谓“稳赚不赔”。

相比之下,唯享花等平台的资金周转速度有过之而无不及,其设置了极短的还款周期(5-7天)。一些平台甚至会在放款后隐藏还款入口,并让用户无法与平台客服取得联系,使借款人因为区区几千元就陷入逾期。

借款到期后,平台则以“违约”相威胁,榨干用户的钱包:通过第三方催收进行电话轰炸、爆通讯录、P图侮辱、伪造法院传票等手段向用户施压,要求其偿还数倍于本金的“债务”,甚至迫使用户多头借贷“拆东墙补西墙”,陷入恶性循环。

02

套路二:套娃模式、层层导流

据爆料,唯享花会通过通过“持牌机构”(小贷公司或融担公司)开设的“合法”助贷平台,在微信朋友圈等流量平台获客,再将客户导流至另一个或多个助贷平台,最终导向无资质“高息网贷”机构。而除了唯享花,快用、富逸花、盈点分期、盈点钱包、用信花等多个贷款App均是出自同一运营主体的马甲。

在“天眼查”等平台输入唯享花,会出现广州广信普惠小额贷款有限公司及“唯品会”的字样,持牌机构及知名互联网企业的名号给人一种“正规平台”的安心感。但进一步查询便会发现,唯品会虽曾为“广信小贷”历史股东,但已于2020年12月退股,且该公司最新股东广东欧昊集团有限公司已被限制高消费,并成为负债过亿的被执行人。

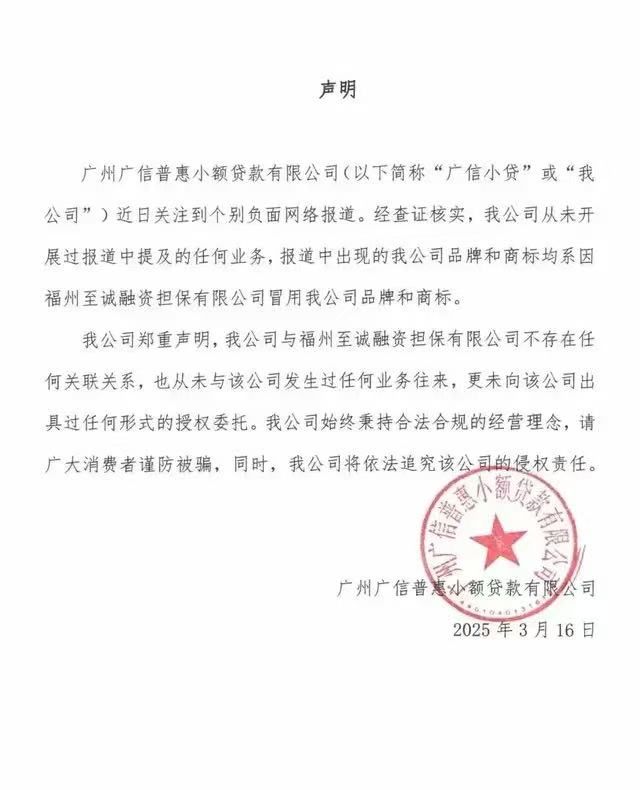

更令人不安的是,广信小贷官方已于今年3月发布声明,与唯享花割席。声明显示,报道中出现的品牌和商标均系“福州至诚融资担保有限公司”冒用,双方不存在任何关联关系或业务往来、授权委托,将依法追究该公司的侵权责任。

天眼查数据显示,2025年1月初,“福州至诚”才刚刚新增了融资担保业务。而从法律层面和行业惯例来看,融资担保公司并不具备放贷资质,其主要职能是为债务人向债权人提供担保,以增加债权人对债务人偿债能力的信心,促进借贷交易的达成。

至此,“至诚担保”假冒小贷公司违规放贷的事实已初步确立。天眼查信息显示,至诚担保法定代表人及执行董事为盛文康。而唯享花显然并非此人首次为高利贷导流的马甲。

图片来自裁判文书网

盛文康本人还是科贝网络科技有限公司的执行董事。自2017年11月起,科贝网络科技有限公司与杭州海逸网络科技有限公司在不满足从事小额贷款、互联网金融信息中介业务相关法律政策要求的情况下,批量注册并运营内容均为相似“网络贷款产品信息”的微信公众号、微信小程序(贷款大全吧),其中,科贝公司、树人优胜公司在注册和运营过程中向微信公众平台提交伪造的小额贷款资质文件,骗取公众平台的审核认证,并从事违法套现业务。

而其套路与如今的唯享花如出一辙,同样伪造小贷公司资质,同样宣称贷款产品“每日费率0.03%贷款期限7-14天”,“一分钟审核,三分钟放款”、“新户秒过,三分钟极速到账”等。相关裁判文书显示,其通过为30个贷款口子引流,获取收入53万元。

同时,科贝网络与海逸网络还仿冒微信官方投诉界面,构成共同侵权,已被腾讯官方起诉。经审理,科贝网络与海逸网络被判向腾讯方赔偿经济损失65万元。

图片来自天眼查

2019年12月,盛文康退出了“科贝网络”股东之列。天眼查数据显示,该公司涉及经营异常、税收违法,目前已被吊销执照。

借助“至诚担保”这一主体和“唯享花”等产品,盛文康的套路还在继续。有用户反映,在填写手机号、社保、房产等多项信息后,唯享花会以“进一步匹配资方”为由,让用户完成一项又一项个人信息协议授权,并最终将页面跳转至北京一家线下信贷中介,随后便被20多个贷款推销电话轰炸。

03

套路三:巧立名目、花式盘剥

披着“低息便捷”的外衣,唯享花所推荐的贷款产品实质与“砍头息”、“利滚利”的高利贷无异。

有用户通过“唯享花”平台借款,被导流至“哈银花”平台,借款2800元,一个月后还款时除利息外还有近千元担保费,仅一个月资金成本就高达约35%,折合年化利率超过400%,远高于36%的法定标准。

“在唯享花内嵌平台哈银花借款2000元,一个月后需还款超2600元”,折算年化利率为360%;“经唯享花推荐在其内嵌平台好易得借款5500元,被收取高额担保费近1700元”,“借款3000元,10天后需还款4200元”,折算年化利率超1440%,“平台上无法查询到任何贷款记录与还款账单”……这样的例子在黑猫投诉上比比皆是,更有从未办理过贷款业务的用户频繁收到推荐办理贷款的短信,不胜其扰。

而在另一个马甲“快用”平台上,申请4万元贷款会被收取500元信用评估费,每月在利息外,仅平台服务费就高达400元。若因资金周转问题不慎造成逾期,每日滞纳金比例就高达0.5%-1%。

更有用户在“唯享花”上通过内嵌平台循环借款4.7万元,担保费达1.32万元,最终需还款金额合计约6.06万元。

唯享花及其背后的“714高炮”模式,是金融监管灰色地带的毒瘤。这类黑网贷之所以屡禁不止,一方面源于部分用户迫切的资金需求,另一方面则是因为其背后操盘者深谙“游击战术”——伪造资质、层层导流、频繁更换马甲,甚至冒用持牌机构名义,以此规避监管。而信息泄露、暴力催收等乱象,更是暴露了当前金融合规与个人信息保护的薄弱环节。

面对如此猖獗的金融乱象,仅靠消费者提高警惕远远不够。监管部门必须加大打击力度,严查违规放贷、虚假宣传、非法催收等行为,同时完善金融科技企业的准入机制,确保助贷业务在合法合规的框架内运行,还金融市场一片清朗天地。