销售费用激增169%!石头科技618订单异常取消或因价格审核机制不严谨观点

石头科技持续攀升的销售费用已对其经营质量产生多重负面影响。一方面,持续加大的营销投入导致公司毛利率从2023年的55.13%显著下滑至45.48%,反映出成本传导能力减弱;另一方面,伴随低价促销策略,公司被曝出单方面"取消订单"等投诉,暴露出营销策略与供应链管理失衡的风险。

随着618大促活动的来临,消费市场一片火热,众多商家纷纷摩拳擦掌,积极布局,意图在这场消费盛宴中大展身手。而在此背景下,李佳琦直播间的一则关于石头科技 (688169.SH)品牌的消息引发了关注。

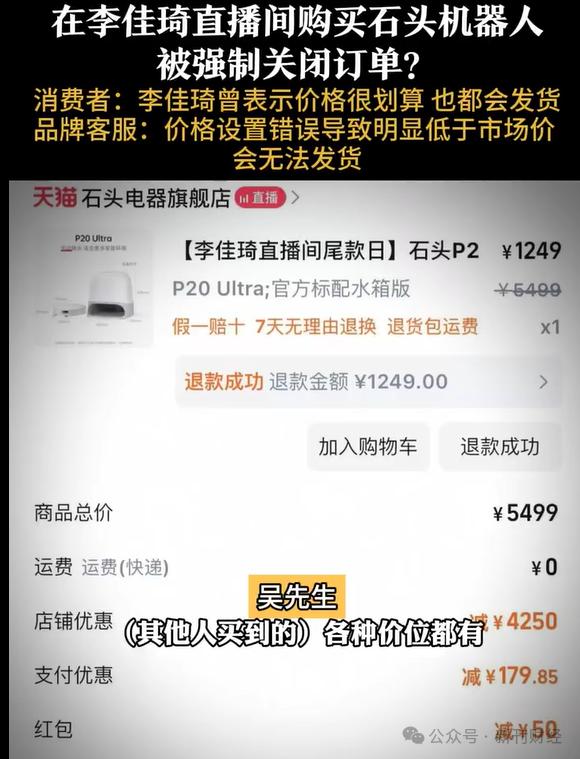

5月22日,有消费者反馈称,在李佳琦直播间下单购买石头P20 Ultra上下水版扫地机器人后,订单出现异常。该消费者表示,其在下单时使用了店铺优惠券及平台红包,实际支付金额为1099.16元。订单生成后,商家单方面取消了交易,并提出给予消费者500元无门槛红包作为补偿。石头电器品牌对此事的解释是,由于价格设置出现错误,导致该商品售价明显低于市场正常价格,因此无法正常发货。

图片来源:中国新闻周刊

实际上,类似情况并非个例。另有消费者称,其5月16日在天猫石头电器旗舰店购买的同一款产品,也在未获通知的情况下被拦截订单。此外,黑猫投诉平台上也有消费者反映称,部分此前承诺“保价618”的订单,因后续价格调整也被商家以“系统错误”为由取消。

新刊财经近日就相关问题向石头科技公司发去采访函,截至发稿未获回应。

价格审核机制不严谨

从消费者反馈来看,石头科技本次订单取消事件存在以下共同特征。一是订单生成后被单方面取消,且未提前告知消费者;二是取消理由多为“系统错误”或“价格bug”,但缺乏实质性证据;三是补偿方案为500元无门槛红包,这与消费者实际支付金额或预期利益差距较大,难以弥补损失。

石头科技本次事件或暴露其价格审核机制方面的不严谨问题,消费者以叠加优惠后的低价下单,商家事后却以“系统错误”为由取消订单,说明石头科技在促销价格设置和风险控制上缺乏有效预案。若确属技术故障,应及时公开说明并给予合理补偿;若为低价引流后拒绝履约,则涉嫌虚假宣传或价格欺诈。无论如何,公司都需对价格审核流程进行彻底排查。

在黑猫投诉平台上,石头科技累计投诉量已达到1459件。从整个行业来看,追觅科技的投诉量为2750件,科沃斯的投诉量高达3448件,云鲸的投诉量则为984件。具体来看,超两成投诉聚焦于产品质量问题,如电池异常、滚刷故障等核心功能缺陷;近两成投诉指向售后服务短板,主要表现为维修困难、拒绝换机、返修复发等问题;也有投诉与商家承诺的活动未能兑现有关。

数据来源:黑猫投诉平台

此外,由于部分扫地机器人配备摄像头功能,此前市场上其他品牌的扫地机器人摄像头曾被曝光存在被黑客攻击的情况,这引发了消费者对同类产品隐私安全性的普遍担忧。同时,也有消费者指出,部分公司在产品宣传中对产品的清洁能力和避障性能存在夸大之嫌,实际使用效果与广告宣传存在一定差距。

营收销售费用同步上涨、利润反降,重营销轻运营?

实际上,近年来洗地机市场迎来爆发式增长,市场规模从2019年不足1亿元,一路攀升至2024年的140.9亿元,产品型号数量也在两年间实现翻倍增长。

与行业发展相对应的是,石头科技的营收表现也呈现稳健的增长态势。财报数据显示,公司自2017年披露年报以来已连续八年保持营收正增长。具体来看,2021年至2024年间,公司年度营收从58.37亿元逐步提升至119.4亿元,实现了规模翻倍,期间各年度营收增速均维持正值。值得注意的是,2025年一季度业绩增速显著加快,当期实现营收34.28亿元,同比增长达86.22%。

数据来源:Wind

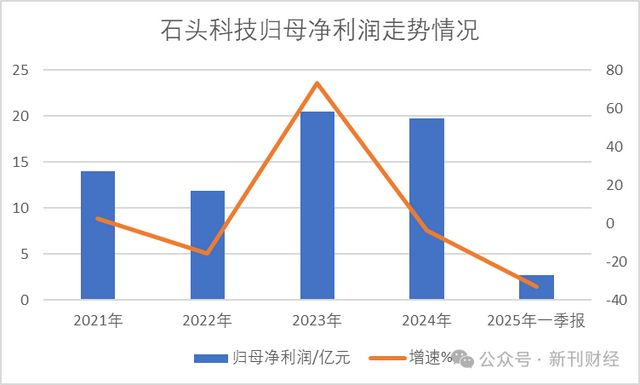

然而,与持续增长的营收形成对比的是,石头科技的归母净利润表现并不稳定,呈现出明显的波动特征。数据显示,2021年以来公司净利润已出现两次年度负增长,特别是在2023年达到20.51亿元的高点后便开始回落。这一趋势在2025年一季度进一步显现,当期归母净利润为2.68亿元,同比大幅下滑32.92%,创下近年来的最大降幅。这种“增收不增利”的现象,反映出公司在营收规模扩大的同时,盈利能力面临一定挑战。

数据来源:Wind

除归母净利润同比下滑外,2025年第一季度石头科技公司经营活动产生的现金流量净额也由正转负,录得4281.67万元的净流出,同比降幅达118.09%。

针对现金流的下滑,公司解释称主要因销售规模扩大及渠道结构调整导致备货增加。而在净利润方面,下滑原因主要来自两方面:一是公司持续加大海内外市场拓展及研发投入,带动销售费用和研发费用上升;二是为提升新品类产品的市场占有率,相应增加了营销投入。

数据来源:石头科技2025年一季报

实际上,2025年一季度石头科技公司销售费用达9.51亿元,同比大幅增长169.41%,增幅大于营收增速,延续了近年来的快速增长趋势。回溯过往数据,这一费用项从2021年的水平已实现三倍增长,2024年全年销售费用更是达到29.67亿元。

数据来源:Wind

石头科技持续攀升的销售费用已对其经营质量产生多重负面影响。一方面,持续加大的营销投入导致公司毛利率从2023年的55.13%显著下滑至45.48%,反映出成本传导能力减弱;另一方面,伴随低价促销策略,公司被曝出单方面"取消订单"等投诉,暴露出营销策略与供应链管理失衡的风险。这种"重营销轻运营"的发展模式,不仅侵蚀了利润空间,还可能损害其品牌口碑,长期来看或将影响公司的可持续盈利能力。

股权激励宽松,回购稳市?

5月20日,石头科技发布公告,宣布公司2022年限制性股票激励计划第三个归属期归属条件已达成。从该激励计划的设计来看,其考核指标主要聚焦于营业收入增长,并未设置归母净利润等盈利性指标。具体而言,公司以2021年营收为基数,要求2022-2025年营收增长率分别不低于10%、14%、18%和22%。

值得注意的是,从考核指标的实际达成情况来看,2024年公司实现营收119.45亿元,较2021年基数增长104.56%,远超18%的考核目标。即便假设2025年营收同比下滑40%至71.21亿元,仍能满足22%的累计增长要求。此类设计在科技企业快速扩张阶段较为常见,但其长期有效性仍需结合公司未来盈利能力综合评估。

图片来源:石头科技公告

此外,石头科技于5月8日披露的回购进展公告显示,公司自4月4日至4月30日期间累计回购6.7万股,占总股本的0.036%,回购金额约1226万元,成交价格区间为179-182元/股,处于公司近一年股价的相对低位区间。

根据公司4月2日公布的回购计划,石头科技拟在未来一年内(至2026年4月1日)投入0.5-1亿元进行股份回购。按目前已实施情况计算,剩余11个月仍需完成0.38亿-0.82亿元的回购额度。若按当前股价估算,预计还需回购18万至40万股,占总股本比例约0.097%-0.216%。

图片来源:东方财富网

值得关注的是,此次回购计划的规模与公司股东的减持情况形成一定对比。公开信息显示,2023年9月,公司董事长昌敬通过集中竞价交易累计减持118.08万股,持股比例从23.05%降至22.1%。即便按照本次回购计划的上限1亿元计算,预计回购股份数量仍显著低于该减持规模。

2024年11月,昌敬公开呼吁投资者"保持耐心"的言论在社交平台形成热议;2025年4月,昌敬又突然清空个人社交账号内容的行为再次成为舆论焦点。针对随之产生的市场猜测,其创立的极石汽车当月发布声明,表示昌敬清空账号属个人行为,与公司经营无关,并否认了"创始人跑路"等传言。

图片来源:某社交平台

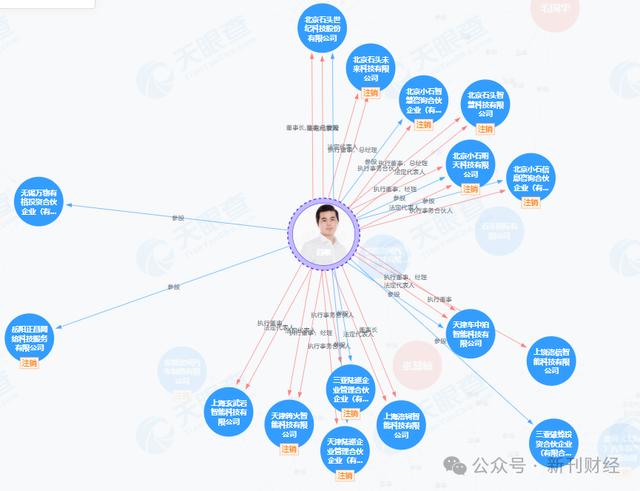

天眼查信息显示,昌敬目前关联16家企业,其中7家处于存续状态。存续企业包括极石汽车、石头科技以及天津车中泊智能科技等,业务覆盖智能科技和投资领域,昌敬在这些公司担任法定代表人、董事长或经理等职务。另有9家关联企业已注销,包括天津篝火智能科技、岳阳正昌网络科技服务等。

图片来源:天眼查

石头科技618促销订单纠纷事件,无论是技术漏洞还是营销策略所致,都暴露出公司在高速扩张期的运营短板。其能否通过股份回购等举措稳定投资者信心,值得市场关注。

作者 | 沈言

编辑 | 吴雪