全民钱包等借融担费变相加息至36%,合作湖北消金等50多家持牌机构观点

近两年来,为践行“普惠金融”的政策要求,刺激消费,并扩大贷款规模,吸引更多借款人的青睐,消费贷市场可谓越来越卷。

像不少银行,针对优质客户的消费贷利率已卷至“2”字头,前段时间有的银行甚至低至2.58%。而不少持牌消费金融和小贷公司受此影响,加上监管的趋严,其综合年化利率,最高也不超过24%。

但市场上仍有一些助贷平台,将原来互联网贷款存在的一些问题隐蔽性“异化”,巧立名目设置收费项目,虽然表面的年化利率在24%以下,但如果加上其他费用,借款人承担的年化成本高达36%甚至远超这一数字。这显然与“普惠金融”的大势背道而驰。而在借贷人的众多投诉中,“融担费”和“会员费”被广泛提及。

315期间,柒财经曾关注过部分助贷平台借融担费和会员费大幅增加借款人借贷成本的问题,在4月,国家金融监督管理总局下发的通知也明确要求商业银行应当在合作协议中明确平台服务、增信服务的费用标准或区间,将增信服务费计入借款人综合融资成本,虽然将于10月1日实施,但部分银行已经披露了相关要求。那么现如今,上述助贷平台有何变化吗?

借贷人一看吓一跳

担保费比利息还高

315期间,王华(化名)向柒财经反映了自己的遭遇。他称通过全民钱包借款,还款除了利息,还需要交担保费,而且担保费比利息还高。

去年6月,王华看到全民钱包平台上显示的年化利率为16%-36%,但他没想到,这其中却大有玄机。根据王华所述,其申请了一笔13000元的贷款,资金方为华通银行,总还款金额为15672元,分12期还。

当时王华并没有多想,但在还到第八期的时候,偶然间他发现与华通银行间的还款金额应为14006.76元,比15672元少了1600多元。

王华很不解,再仔细查看和全民钱包平台签订的合同发现,这多出的1600多元是担保费,具体金额为1665.24元。“也就是说,担保费比我的利息还多了600多元。”

柒财经根据王华所说的计算,如果仅算华通银行收取的利息,王华这笔贷款的年化利率为 14.34%,但如果加上担保费综合来算的话,王华承担的年化利率约为36%。

柒财经发现,这两个月来,有关全民钱包收取高额担保费的投诉仍不少见。而且不止是担保费,全民钱包还在用户不知情的情况下扣除会员费。

一用户在4月3日投诉,“2025年4月3日在全民钱包借款12400元,利息高达36%,全民钱包违规收取担保费,未告知我有这个担保费,担保费高达877.56元,并且下款后还有一个714元的权益费用要支付结算,本来利息就很高了,还需要多还1591.56元。”

另一名用户反映,其于2025年4月27日在全民钱包借款18900元 结果扣了1134元的金益卡会员费,“在借款之前我不知道有这笔会员费,找了客服各种推脱不给退,当时放款的是大兴安岭农业商业银行有限公司,收取会员费的是深圳市鹰长空科技有限公司,我现在的诉求是退回这笔会员费。”

柒财经注意到,全民钱包的运营方为广州市全民钱包科技有限公司,其法定代表人为曾庆亮,曾庆亮作为大股东同时持股65%,中邦股权投资基金管理(广州)有限公司和深圳TCL十方垂直产业科技发展有限公司分别持股20%和15%,后者为TCL科技集团成员。

全民钱包官网介绍,其成立于2017年7月,是通过消费场景连接消费者与金融机构的金融科技公司。其旗下的分期商城是一个提供分期消费的金融服务平台,旨在解决广大用户小额高频的消费分期需求,全力促进用户与金融机构进行高效对接,优化金融资源配置,助力金融机构实现快速引流并提升经营效率。

但在其APP首页上,首先出现的是“以传达幸福为己任”的借钱,如图显示,柒财经的预估申请最高额度为10万元,“借1千元每天利息仅需5毛钱起”。在第三个板块,才是分期商城业务,里面有手机、电脑、小家电、手表、相机等产品。柒财经选择了一款手表作为下单,在付款界面显示,分12期还款的话月供为1352.2元起,由山西信托股份有限公司提供分期服务。

值得一提的是,此前有媒体质疑全民钱包借牌照展业。据了解,虽然在2020年3月,全民钱包出资成立了海南乙诚小额贷款有限公司,但在两年后就已注销。但全民钱包却通过广州市好屋小额贷款有限公司(下称好屋小贷)的小贷牌照进行线上展业。而从股权穿透来看,好屋小贷是苏州市好屋信息技术有限公司全资控股,与全民钱包没有任何股权关系。但这种做法早被监管明令禁止。

不过,在4月25日,广东省地方金融管理局发布“小额贷款公司注销业务资质公告”,同意好屋小贷注销小额贷款业务资质。注销业务资质后,好屋小贷不得再从事小额贷款相关经营活动。

而且在去年,全民钱包还露出了谋求港股上市的想法,其招聘的董秘的职责要求显示,需能“主导公司投资并购、上市规划等相关工作”“有香港上市经验”。

不光是借款人的借贷成本高,全民钱包还被用户投诉“暴力催收”。4月9日,有用户在黑猫投诉反映称,“全民钱包,暴力催收,盗取用户信息发我给单位公司各领导发短信恐吓威胁我,确定是全民钱包的催收行为,因为我在回电以后,全民钱包的贷后工作人员就给我打电话,并说收到反馈我有还款意愿,然后联系的我。”截止到5月14日,反映全民钱包以及其委托公司暴力公司的投诉达1188条。

收担保费已成为

行业的“公开秘密”

回到担保费上,柒财经发现,不光是全民钱包,对于很多助贷机构来说,这已经成了行业不成文的“秘密”,同时这也大大提升了消费者的借贷成本。

在黑猫投诉上,易得花的投诉量高达21000多条,仅近30天就有1800多条,其中不少就是关于其收取高昂担保费的投诉。

在3月4日,一用户表示,其在易得花借款三笔,一笔5000元,担保费用1000元,一笔5700元,担保费用1275元,一笔15000元,担保费用1020元。

另一用户表示,其在借款时,对所谓的担保费完全不知情。“2月14日我在易得花借了13000元,当时没有显示还有2065元的担保费,结果出账单时,有这个费用了,如果当时页面上有这笔费用,也应该让我签个字认可吧?我都不知道这个费用的钱数,本来利息就够高了,还多出了这个费用!”

乐享加同样,一用户投诉称,其于2024年10月26日向乐享加平台贷款13000元,资金方为四川新网银行,共计需还款12期,每期还款1229.27元。“该平台于2024年11月26日向我催收还款,第一期额外增加2065.67元的担保服务费,担保费总共2909.01元,而且是与还款金额绑定,不然还不了。”柒财经计算发现,这名用户同样承担着36%的综合利率。

那么这两家公司什么来头?

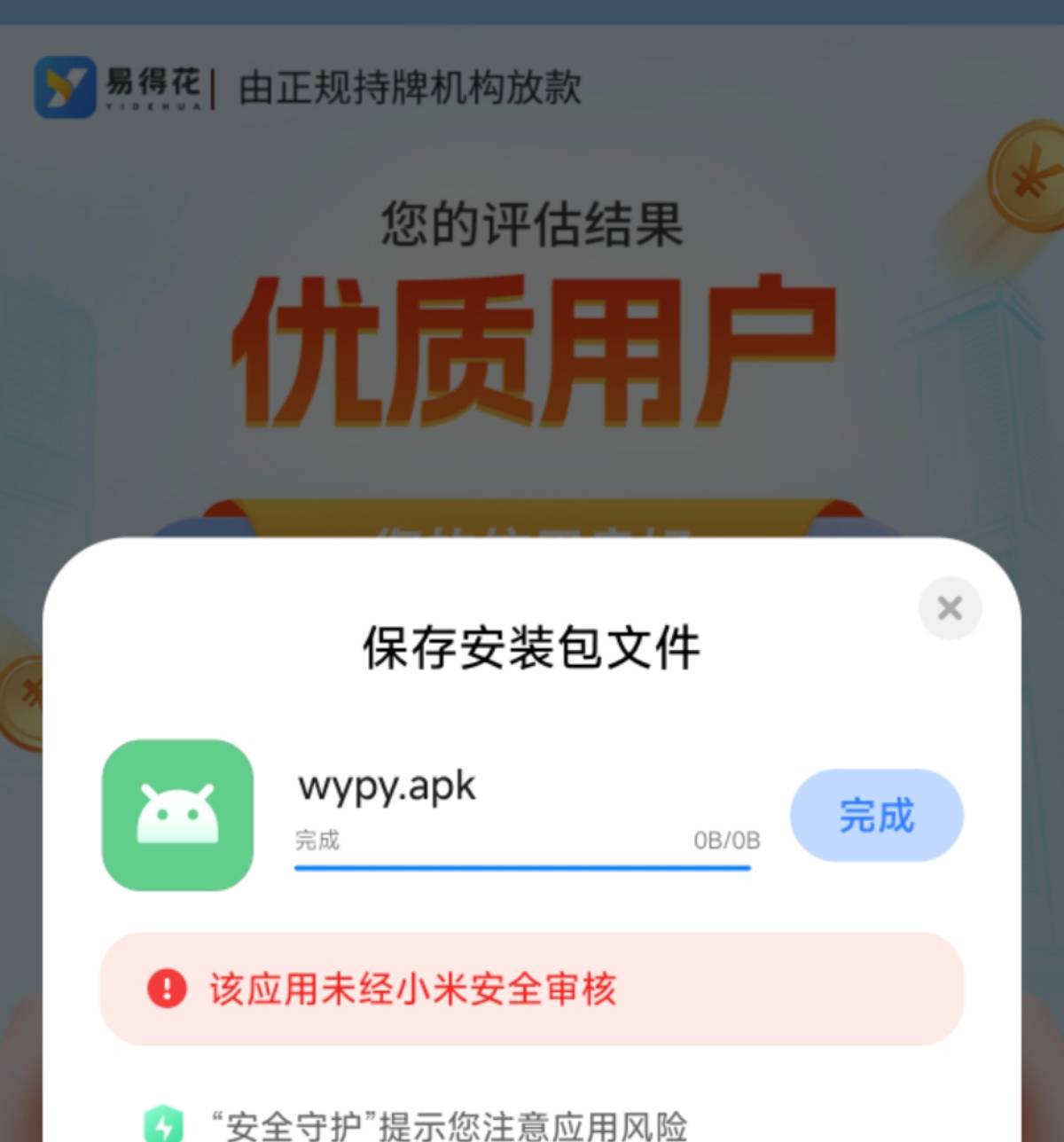

柒财经发现,在小米手机商城上,搜不到易得花的APP,想要下载,需要通过易得花微信公众号的应用链接,而下载时小米手机会提示,该应用未经小米安全审核。天眼查显示,易得花的运营方为深圳市国丰非融资性担保有限公司,该公司成立于2018年,曾用名国丰盛世非融资性担保 (深圳)有限公司 ,法定代表人为肖映熙。经营范围显示,该公司投资兴办实业(具体项目另行申报);从事担保业务(不含融资性担保);互联网技术的技术开发等。

乐享加的运营公司则为上海旭昌网络科技有限公司,天眼查显示,该公司法定代表人和实控人为车晓建,其旗下的知识产权登记中,不光有乐享加,还有乐享钱包、乐借、乐享借等。其官网介绍,该公司成立于2020年,总部位于国际金融中心上海,是一家专注于移动互联网信息增值服务和大数据挖掘企业,为行业客户提供优质的大数据解决方案。截止到2022年底,上海旭昌已累积为超过500家客户提供解决方案,整体获客总量超3000万人。

有话语权的银行资金方

不能置身事外

为何上述助贷机构热衷于引入第三方担保机构?

有业内人士向柒财经分析,通过助贷平台借款的人群,越来越下沉,他们的信用状况参差不齐,违约风险较高。而引入担保机构后,平台可以将部分风险转移给担保公司。若借款人逾期或无法还款,担保机构需按协议代偿,从而保障出借人资金安全。同时,收取担保费,也可以间接筛选出更有还款意愿的借款人。

而更重要的则是为了表面上符合法律要求。其介绍,《最高人民法院关于进一步加强金融审判工作的若干意见》规定:“金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际为由,请求对总计超过年利率24%的部分予以调减的,应予支持”。即对于金融机构的金融借款,利率的司法保护上限为年利率24%。

但在借贷人群下沉的情况下,如何保障自身的盈利同时又满足资金方的合规压力,“双融担”模式成为这些消费贷机构不可多得的选择。

所谓“双融担”,就是机构引入两家融资担保公司,签署两份融担合同,将36%的定价模式拆分为两部分,其中,24%的部分设计为资方利息+融资担保费;12%的部分则设计为融资担保咨询服务费,由另一家融担公司单独收取。

但据知情人士透露,有的担保公司与助贷平台有着千丝万缕的联系,充当着后者为掩盖后者真实利率的马甲,而所谓的担保费,实际上成了助贷平台的收益。

另外,在全民钱包APP上柒财经看到,其合作的持牌机构超过50家,包括江西裕民银行、小米消费金融、蓝海银行、湖北消费金融、亿联银行、福建华通银行、本溪银行、上海华瑞银行、辽宁振兴银行、兰州银行、四川新网银行等;易得花的资金平台包括四川新网银行、富邦华一银行、沈阳农村商业银行、辽宁振兴银行、武汉众邦银行、蓝海银行、江西裕民银行等。

前述资深金融业内研究人员还认为,借贷人承担着高达36%的高昂利率,在投诉平台上主要投诉对象为借贷平台,有着绝对话语权的资金方却完美隐身,似乎说不过去。

近几年,包括央行、银监会、国家金融监督管理总局,出台了《中国人民银行金融消费者权益保护实施办法》《银行保险机构消费者权益保护管理办法》等多个保护金融消费者权益的办法,去年,国家金融监督管理总局、中国人民银行、中国证监会共同发布《关于金融消费者权益保护相关工作安排的公告》。

“这些银行作为维护消费者权益的主要金融主体,理应向借贷平台施压,承担起社会责任。”他说道。

值得一提的是,就在上月,国家金融监督管理总局发布了《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》,这也被业界认为是助贷新规。

其中强化了商业银行总行对互联网助贷业务的管理责任,要求商业银行应当在合作协议中明确平台服务、增信服务的费用标准或区间,将增信服务费计入借款人综合融资成本,明确综合融资成本区间,同时明确平台运营机构不得以任何形式向借款人收取息费,增信服务机构不得以咨询费、顾问费等形式变相提高增信服务费率。商业银行应当完整、准确掌握增信服务机构实际收费情况,确保借款人就单笔贷款支付的综合融资成本符合《最高人民法院关于进一步加强金融审判工作的若干意见》等有关规定,切实维护借款人合法权益。

这意味着24%成为利率红线,即便是双融担模式、会员制等“擦边创新”或也不例外。上述全民钱包等机构的合作资方,应该警醒了。