亿纬锂能或入“危局”:资金链紧绷与扩张冲动观点

“内外交困”下,固态电池新故事能否支撑亿纬锂能走过是轮外部竞争加剧、内部资金链紧绷的双重危局?

作者/李旼

编辑/赵寒

9月初,亿纬锂能(300014)公众号发布消息称,9月2日,亿纬锂能固态电池研究院成都量产基地正式揭牌,“龙泉二号”10Ah全固态电池成功下线,能量密度高达300Wh/kg、体积能量密度为700Wh/L,主要面向人形机器人、低空飞行器以及AI等高端装备应用领域。

亿纬锂能董事长刘金成表示,公司将通过“龙泉”系列电池进行多路线开发,系统性推进技术迭代。为实现2025年固态电池达成能量密度400Wh/kg、1000Wh/L的关键指标,公司将在资金、设备和研发资源上全力投入,加速推进全固态电池的产业化进程。

刘金成未说的风险,则藏在亿纬锂能2025年一季报和半年报中。

财报显示,亿纬锂能一季度末的134亿元货币资金,二季度末只剩70.65亿元。而上述资金远不足以覆盖公司60.88亿元短期有息债务、279.04亿元应付账款、34.08亿元应付票据和202.67亿元长期借款。

如果公司的港股IPO(首次公开募股)受阻或融资环境恶化,亿纬锂能将面临巨大的流动性危机。

应收失控

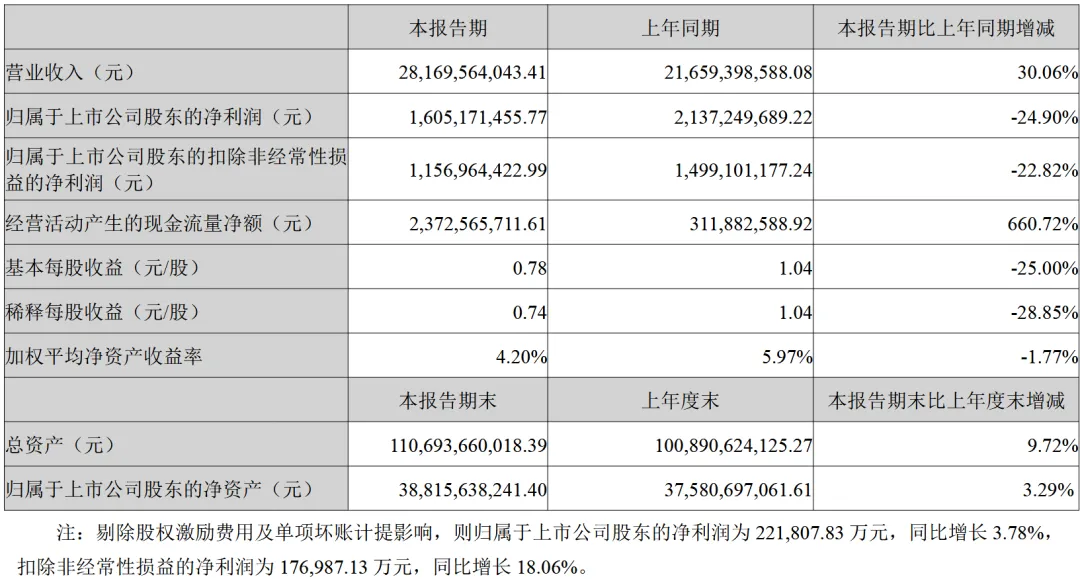

2025年半年报显示,亿纬锂能营收281.7亿元,同比增长30.06%;但净利润却下滑24.9%至16.05亿元。公司解释称,5.7亿元股权激励费用和坏账计提是主要拖累。

截至6月末,亿纬锂能应收票据及账款总额达到182.50亿元,其中应收账款138.03亿元,已计提12.33亿元信用减值准备。仅2025年上半年,亿纬锂能因客户破产风险全额计提1.5亿元坏账,导致信用减值损失同比飙升279.32%至2.22亿元。

下游车企回款周期被迫延长,再叠加新能源汽车销量放缓,亿纬锂能利润表和现金流量表双双承压,资金周转趋紧,外部融资依赖度快速上升。

毛利率失守

相较于高企的应收账款,亿纬锂能得益于部分海外客户出货增长和产线优化动力,电池毛利率升至17.6%,堪称喜讯;但储能电池毛利率仅12.03%,同比下滑2.32个百分点。行业价格战下,电芯单价已从0.6元/Wh跌至0.289元/Wh,直接拖累整体净利率至6.19%,同比下降3.73个百分点。

来源:Choice数据

同时,公司管理费用暴涨181.21%至14.47亿元,财务费用更是增长139.91%,增速均高于营收增幅。这或说明,公司成本控制环节存在系统性短板。

而在行业固态电池提速量产的关键时刻,亿纬锂能本该加大的研发投入却同比减少2.01%,亦令投资者费解。

产能闲置

更令投资者郁闷的是,亿纬锂能似乎陷入了一边加大产能建设,一边产能利用率不断下滑的“怪圈”。

亿纬锂能计划重注投资的成都基地,总面积约11000平方米,全面投产后年产能近50万颗电芯。基地分两期建设,一期将于2025年12月建成,具备60Ah电池制造能力;二期计划于2026年12月实现100MWh年产能交付。

但亿纬锂能的产能利用率已从2022年的92.8%一路跌到2024年的69.2%。在这一背景下,公司持续大举扩产,意图不明:国内加码湖北荆门、惠州基地,海外押注匈牙利与马来西亚,总投资超过186亿元。

行业数据显示,二线厂商的产能利用率普遍低于70%,产能过剩正在全面加剧。亿纬锂能海外工厂的逐步投产,更可能削弱国内产线的出口竞争力。公司在建工程账面价值122.65亿元,2025年上半年新增投入高达47.18亿元,但市场和需求端增长并未同步跟上。

库存积压和折旧压力,将对公司财务健康形成更沉重的拖累。行业高速增长期“以量换份额”逻辑,在行业需求相对趋缓后或演变为效率转低的经营泥沼。

债务压顶

毛利率下滑、既有产能闲置率增加,都给亿纬锂能的现金流带来压力。更糟糕的是,产能扩张冲动带来的债务,已成为悬在公司头顶的“达摩克利斯之剑”。

财报显示,一季度末,亿纬锂能账上尚有134亿元货币资金,但到了二季度末,已仅剩70.65亿元。而该笔资金远不足以覆盖公司60.88亿元短期有息债务、279.04亿元应付账款、34.08亿元应付票据和202.67亿元长期借款。

过去六年,亿纬锂能累计融资约200亿元。近期又计划发行50亿元可转债,并在6月宣布赴港IPO,目标是融资300亿港元,用于支持海外项目。

问题在于,2024年,亿纬锂能经营现金流净额同比下滑48.90%;虽然2025年上半年经营现金流净额从2024年同期3.12亿元跳升至23.73亿元,但与186亿元的海外投资需求相比,依然捉襟见肘。

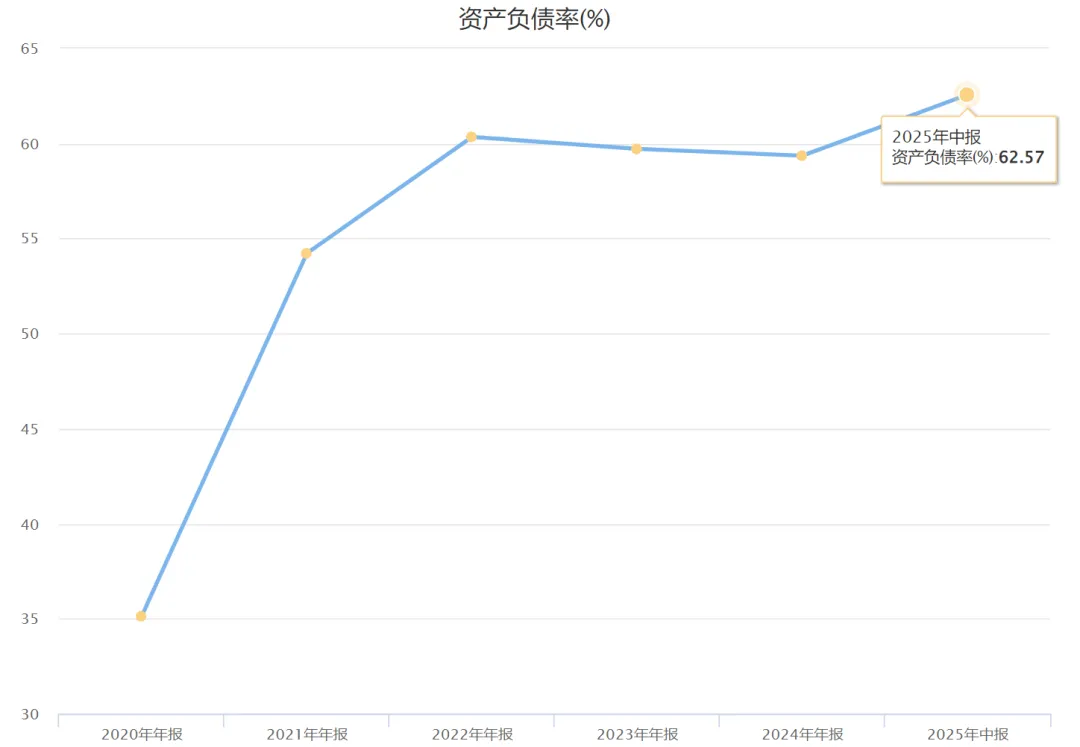

巨额债务压力下,亿纬锂能资产负债率已从2020年35.13%,迅速攀升至2025年上半年的62.57%,杠杆整体趋高。基于债务构成,亿纬锂能2026年短期偿债压力将进一步推升。也因此,一旦港股IPO受阻或融资环境恶化,亿纬锂能流动性压力将更紧绷。

亿纬锂能近年资产负债率走势

(来源:Choice数据)

亿纬锂能显然也意识到此。

公司将青海兴华锂盐49%股权作价6亿元,并尝试通过转让来优化资产结构、回笼资金。与此同时,或与港股发行或自身资金需求有关,大股东质押近半数持股,引发证监会问询。

这无疑加大了股价波动或融资不顺可能带给公司的被动减持乃至控制权动荡治理风险。

需要指出的是,亿纬锂能的全球扩张战略,恰逢动力电池与储能市场的双重受挫。头部企业不断挤压动力电池份额,储能需求增速放缓,原材料价格波动则进一步压缩利润空间。

“内外交困”下,固态电池新故事能否支撑亿纬锂能走过是轮外部竞争加剧、内部资金链紧绷的双重危局?