起底兴业银行2024:10万亿帝国的危险裂缝观点

撰文|杆姐

编辑|爱丽丝

就像一场精心编排的金融舞台剧。

当杠杆游戏翻开兴业银行2024年报的开篇十几页,董事长、行长致辞,无论是语言还是板式都非常漂亮、得体——不愧是坐拥10.51万亿总资产的金融帝国。

但如果细看这份长达388页的成绩单,除了帝国头顶的光环,或许你和我一样还会看到另一个兴业银行。里面藏着银行业最真实的焦虑:这是一场规模与质量、短期利益与长期生存的终极博弈。

1、撕开营、利“双增”的裂缝

2024年,兴业银行实现营业收入2,122.26亿元,同比增长0.66%,增速由上一年的-15.61%转正。归属净利润同样由负转正:从2023年的-15.61%回升至+0.12%。

乐观的人看到的是兴业银行营、利双增,有企稳趋势。悲观的人则看到2023年跌幅那么深,基数相对低了之后涨幅还并不亮眼。

因为从目前(截至2025年3月29日)A股已披露年报的23家银行来看,兴业银行的营收同比涨幅排在第15位,净利润同比涨幅排名倒数第三位。

拆分来看,2024年兴业银行利息净收入1,481.07亿元,较2023年增长1.09%;但非利息净收入略有下滑,从上一年的643.28亿元降至641.19亿元,降幅0.32%。

这方面兴业银行和招商银行完全相反。前者是2024年净利息收入下滑1.58%,非利息净收入上升1.41%。

进一步拆解杠杆游戏发现,兴业银行的利息净收入上升主要因为利息支出减少较明显,从上一年的2025.76亿元减少到1957.28亿元,下降68.48亿;利息收入则降幅略小,从上一年的3490.79亿元降至3438.35亿元,降幅52.44亿。

2024年兴业银行净利差1.56%,同比下降10个基点;净息差1.82%,同比下降11个基点。

对于非息净收入下滑,兴业银行称是因为受保险“报行合一”等监管政策因素影响,手续费净收入下降。

上图披露数据显示,2024年兴业银行手续费及佣金净收入同比下滑36.59亿元为240.96亿元,可见数字化对中间业务的赋能尚未突破临界点。

利润方面,从图表里其实可以看到,兴业银行的整体净利润其实是略有下滑的:从2023年的776.54亿元降至774.91亿元。但因为少数股东损益的减少,导致归母净利润看起来增加。

如此来看,营、利双增背后,无法遮蔽的是兴业银行增长动力不足,传统中间业务全面萎缩的现实。

2、房地产隐忧

再来看具体业务情况。

企业金融业务作为兴业银行的传统强项,2024年继续发挥着压舱石的作用。企金客户总量153.55万户,较上年末增加13.41万户;本外币对公贷款余额34,444.92亿元,较上年末增加2,764.71亿元,增长8.73%。

然而,房地产行业的持续调整给企业金融业务带来了不小的挑战。部分高负债房地产客户的风险进一步释放,导致关注类贷款余额和占比上升。

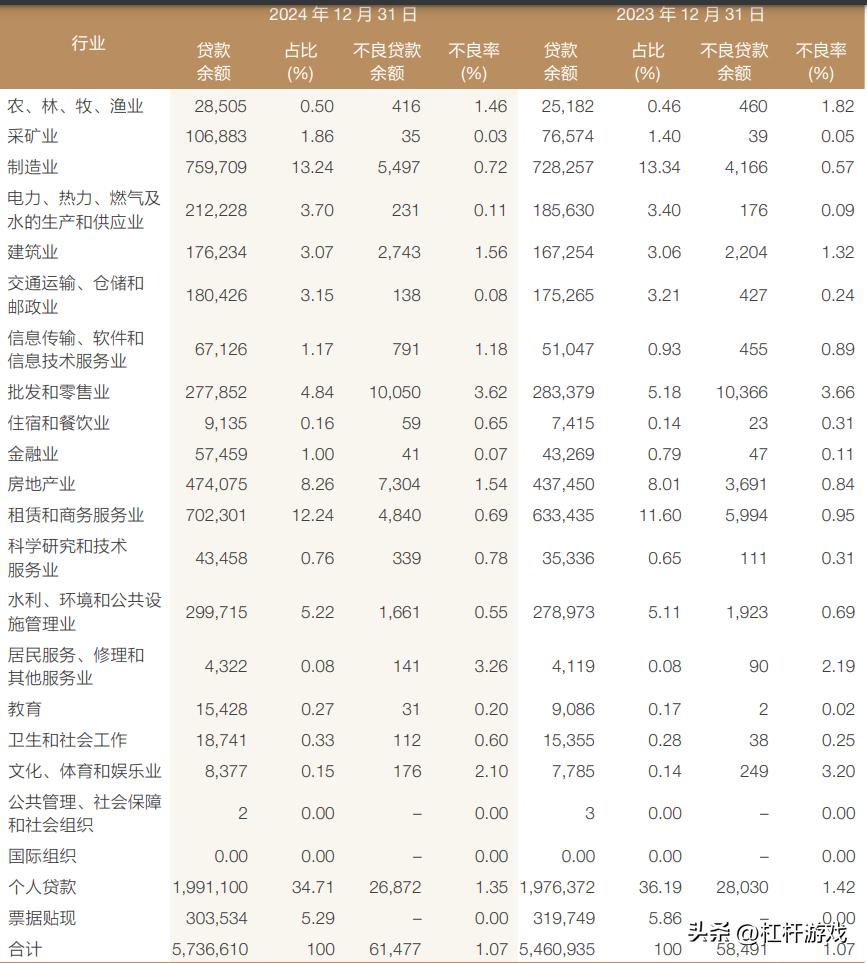

截至报告期末,兴业银行对公房地产融资余额7,451.85亿元,较上年末增加550.39亿元,主要是加大对产业园区、城市更新等领域支持力度。不良资产率3.89%,较上年末上升0.85个百分点。

2024年,兴业银行房地产不良贷款率也上升明显,从上一年的0.84%升至1.54%。贷款余额从上一年的4374.5亿元增加到4740.75亿元。

这表明,尽管兴业银行在房地产领域的风险防控上采取了积极措施,但行业整体下行的压力仍然难以完全规避。

另外杠杆游戏注意到,除了房地产,兴业银行的另一大贷款主要行业制造业不良率也上升了:从上一年的0.57%增至0.72%。

2024年兴业银行个人贷款不良率在下降,从1.42%降至1.35%,但如上图所示,其个人住房及商用房贷款的不利贷款率也在上升。

有意思的是,该行在年报中强调“前瞻性计提”,却在对公房地产融资领域拨备计提比例为 4.99%,要知道其融资不良率为3.89%。

3、区域性风险

资产质量整体来看,兴业银行还是稳的:不良贷款率和上一年持平,拨备覆盖率、拨贷比虽有下滑但还是在合理水平,资本充足率、一级资本充足率略有提高。

地方政府债务方面,兴业银行通过专项债置换累计压降业务敞口390亿元,回拨减值约19亿元。

截至报告期末,兴业银行地方政府融资平台债务余额1,043.47亿元,较上年末减少572.44亿元;不良资产余额40.83亿元,较上年末增加0.11亿元;不良资产率3.91%,较上年末上升1.39个百分点。

值得注意的是部分区域的不良率。如下图,杠杆游戏通过兴业银行2024年区域贷款数据,看到其风险分布的“明雷”与“暗雷”。

广东:不良率增长“风暴眼”。2024年兴业银行在广东的不良贷款激增92%,不良余额从55.88亿飙升至107.41亿,不良率从0.85%跳涨至1.64%,增速接近翻倍。

广东作为经济大省,贷款余额占比11.45%却贡献了约17.5%的不良贷款,或与当地房地产项目(尤其民营房企)、外贸企业坏账集中暴露有关?

若广东风险未有效遏制,可能引发区域性信用危机连锁反应。

再就是浙江,这里是隐形风险的“加速器”。不良率翻倍从0.37%升至0.65%,不良余额增长96%,远超贷款增速10.7%。

浙江民营经济活跃,这两年中小企业怎么样杠杆游戏不便多谈,总而言之中小企业贷款、消费金融风险可能加速释放,需警惕担保链断裂风险。

还有东北,该区域不良率跳升25%:从0.89%升至1.11%。虽绝对值不高,但折射东北地区经济复苏乏力,传统制造业、国企债务风险传导至银行端。

东北人口流出、产业转型滞后,贷款质量改善难度也高于其他区域。

综上,当银行业步入“资产质量出清年”,兴业银行的10万亿帝国亦正站在命运的十字路口。未来能否在 "规模与质量"" 创新与风控 "之间找到平衡点,将决定这家股份制银行是继续书写传奇。

或许正如其年报中那句“向全球拓展、向科技突破”的宣言。在监管趋严、竞争加剧的新时代,唯有真正的战略定力与破局智慧,才能让这艘巨轮驶过暗礁密布的险滩。