三季报盈利艰难靠补助支撑 学习机热销却被指质量差 科大讯飞用什么维持千亿市值?观点

海闻社观察 AI给不了永久光环。

一份看似亮眼的季报背后,科大讯飞的盈利之路依然步履蹒跚。

科大讯飞在10月20日交出了一份看似亮眼的三季度成绩单:单季度营收60.78亿元,同比增长10.02%;净利润1.72亿元,同比激增202.40%。这是公司今年来首次实现单季盈利转正。

然而,作为一家千亿市值的公司,仅仅扭亏为盈的业绩还是过于苍白。与此同时,被寄予厚望的C端业务,虽然发展强劲,但也没有想象中反响良好,这让公司所面临的挑战进一步扩大。

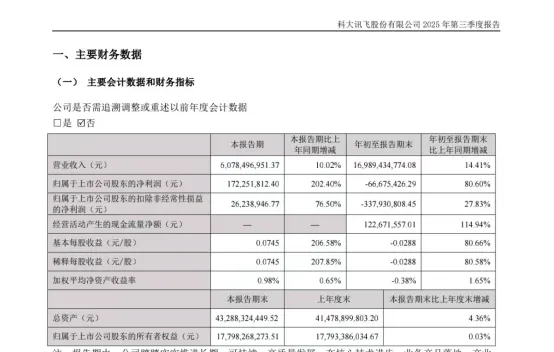

图源:公司公告

从表面数据看,科大讯飞第三季度的盈利状况确实令人鼓舞。单季度净利润1.72亿元,同比激增超过两倍。公司经营性现金流净额8.95亿元,同比增长25.19%,这些数据成为财报中少有的亮点。

然而,细看非经常性损益项目后,盈利的真实面貌浮出水面。第三季度2.68亿元的政府补助,远超公司同期的净利润。若扣除这部分补助,公司实际主营业务仍处于微利状态。

进一步分析发现,公司前三季度累计扣非净利润为-3.38亿元,这意味着主营业务仍未真正走出亏损困境。盈利质量引发担忧,公司短期借款较期初余额增长502.26%,融资成本上升的同时,应收账款风险亦不可忽视。

学习机困境

在科大讯飞的C端业务布局中,学习机被视为重要的增长引擎。据公开资料显示,科大讯飞学习机已连续4年蝉联高端学习机销售额第一,在京东平台好评率高达98%-99%。

用户对AI精准学习、护眼硬件、家长管控等功能给予高度评价。有家长反馈“3个月左右数学成绩提升明显”,还有用户称赞“错题自动整理像有了专属家教”。

然而,光环之下隐忧浮现。近期的消费者投诉显示,学习机质量问题逐渐浮出水面。

根据黑猫投诉,今年10月,一位购买S30T型号学习机的消费者投诉称,机器使用两个月左右出现黑屏、闪屏问题。该消费者表示:“正在学习中出现这个问题”,直接影响孩子学习进度。

无独有偶,另一位购买T30pro型号的消费者也反映,今年6月购买的学习机在10月出现死机和黑屏问题。该消费者指出,“去网上了解了,这款产品大批量这样的问题”。

尽管学习机业务在高端市场表现不俗,但产品质量问题若不能及时解决,将直接影响品牌声誉和用户忠诚度。

大模型突围

科大讯飞在大模型领域的投入开始显现成效。根据“智能超参数”发布的报告,2025年1-9月,科大讯飞大模型相关项目的中标数量和金额在行业中均排名第一。

仅第三季度,公司大模型相关项目中标金额达5.45亿元,是第二名至第五名总和的近2倍。这一数据证明,公司在AI商业化落地方面已占据先机。

技术层面,科大讯飞坚持自主研发路径,7月25日基于全国产算力训练的讯飞星火X1升级版正式上线。该模型支持130多种语种,在掣肘大模型落地应用的幻觉治理准确率上大幅领先业界主流模型。

9月17日,公司在中国—东盟博览会上发布专门为东盟十国打造的星火东盟多语言大模型底座,标志着其自主可控技术正式走向国际市场。

生态建设方面,公司前三季度新增开发者数量超过122万,其中大模型开发者新增69万,开发者生态的繁荣将为未来业务拓展奠定坚实基础。

市值何以支撑?

尽管盈利状况不尽如人意,科大讯飞仍维持着约1200亿元的市值。市场为何愿意给于如此高的估值?

市场信心的来源之一是公司持续加码AI核心技术的决心。2025年8月,科大讯飞公布非公开发行预案,拟向不超过35名投资者募集资金不超过40亿元,用于星火教育大模型及典型产品和补充流动资金。

这一举措向市场传递了积极信号,表明公司坚定看好AI赛道前景。

从股权结构看,机构投资者对中国移动持股10.03%,刘庆峰持股5.55%。对比2025年3月数据,香港中央结算有限公司等多家基金在过去半年小幅增持了科大讯飞的股权。

这一定程度上反映了机构投资者对公司长期价值的认可。

国盛证券研究员刘高畅认为,“利润端增长十分亮眼,标志着公司开始进入业绩释放期”。

截至10月20日收盘,科大讯飞股价为51.35元,市值维持在1187亿元。投资者似乎愿意为这家AI龙头的故事保留耐心。

从长远看,科大讯飞在大模型项目中标上的领先地位和自主可控的技术路径已为其赢得了一定的市场信心。然而,市场的宽容终究是有限度的,要实现健康的可持续发展,公司仍需解决盈利能力薄弱与产品质量问题等核心挑战。