众邦银行股权又遭冻结,股东堪称“问题天团”!观点

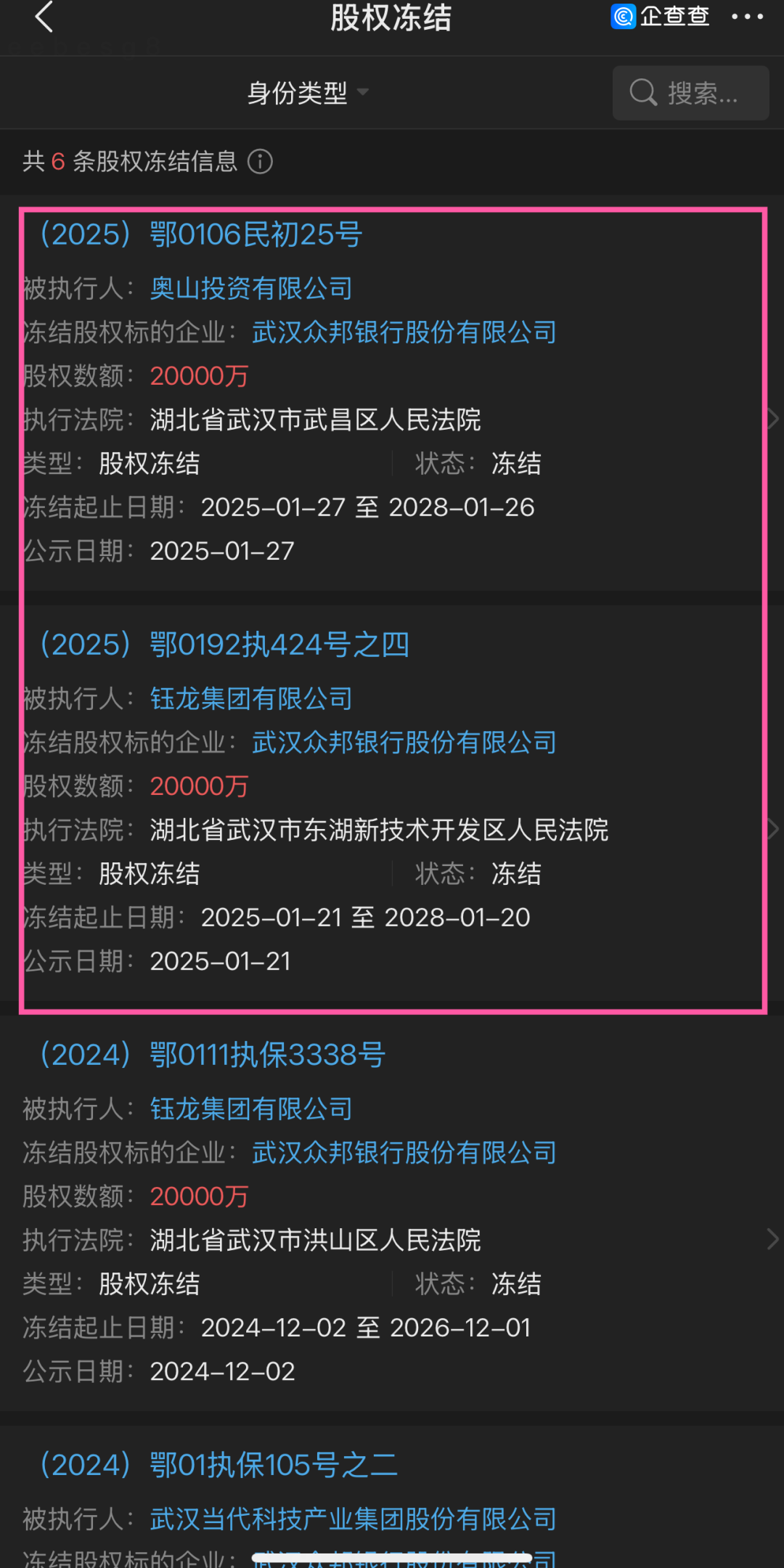

近日,企查查信息显示,武汉众邦银行股东奥山投资有限公司、钰龙集团有限公司所持股权被司法冻结。这已是该行年内第N次股权“暴雷”——2024年至今,就因债务危机导致6次股权冻结,累计冻结金额超16亿元,钰龙集团的股权更是在司法拍卖中经历15次流拍,市场避之不及。

(企查查截图)

一、众邦银行的股东阵容堪称“问题天团”

6家股东中,四家地产卓尔系(30%)、当代系(20%)钰龙系(10%)、奥山系(10%)四大地产系占据绝对控股地位。4家深陷债务泥潭。第二大股东当代集团(持股20%)因323亿元债务纠纷被申请破产重整;第四大股东钰龙集团(持股10%)实控人被“限高”,股权贱卖无人接盘;奥山投资亦因违规增持被重罚。武汉法斯克能源科技有限公司因与浙商银行南京分行合同纠纷被浙商起诉执行31.57亿列入失信执行人。

更讽刺的是,2023年3月9日,中国银保监会湖北监管局发布罚单显示,众邦银行自身曾因“对股东股权管理不到位”被监管罚款110万元,堪称“自己管不住自己人”。

二、业务“瘸腿”:不良率三年连涨,高息揽储饮鸩止渴

股东暴雷只是表象,众邦银行自身的经营困局更触目惊心:资产质量滑坡,2019年至2023年,不良贷款率从0.49%飙升至1.73%,远超行业平均1.59%,逾期贷款占比达3.68%。作为以小微企业和新市民为主要客群的民营银行,经济下行让风控漏洞暴露无遗,2024年接近2000起信贷诉讼案更暴露其“追债维艰”。

为吸储,众邦银行曾推出年化4.85%的“7天通知存款”,靠“Bang豆”补贴变相高息。结果2023年手续费支出高达19.52亿元,净收入倒亏17.72亿元,规模第四却利润在民营银行中排在第9,营收和利润比如一些规模更小的民营银行。沦为“赔本赚吆喝”。

三、合规“黑洞”:罚单之王与投诉大户

若说业绩差是能力问题,屡踩监管红线则是态度问题。2023年,众邦银行以4张罚单、958万元罚金稳居民营银行“罚单之王”涉及股东管理失职、信贷资金违规入股、贷款三查形同虚设等。更魔幻的是,从黑猫投诉网站来看消费者投诉超3000多条:暴力催收、利率超标等等。

四、换帅难救火,未来迷雾重重

2024年6月,众邦银行迎来新行长邹家勇,但市场并不买账。一方面,邹家勇履历成谜,能否扭转乾坤存疑;另一方面,股东债务危机未解、股权结构动荡、资产质量承压,即便降息缩表“止血”,也难抵市场信心崩塌。

经济学家曾犀利点评:“屡罚不改,说明合规是摆设。”众邦银行的困境,是民营银行激进扩张、漠视风险的缩影。当股东沦为“负资产”,合规沦为“纸上谈兵”,靠换帅和降息能擦亮这块生锈的招牌吗?答案或许早已写在那一沓罚单和流拍冻结的股权里。

五、监管利剑高悬:民营银行走到十字路口

此次股权冻结事件恰逢银保监会开展”股东行为专项整治”,众邦银行恐成重点监管对象。值得警惕的是,2023年该行资本充足率已降至10.67%,距离监管红线10.5仅一步之遥。低于其它民营银行12.32的平均值。银行若大股东股权最终被司法处置,可能引发控制权变更、战略投资者撤资等连锁反应。某股份制银行风控总监直言:“民营银行股东把银行当提款机的时代该终结了。当务之急是打破’实业控制金融’的畸形结构,建立真正的风险隔离墙。”