“浙系一哥”易主!浙商银行营收利润双降,被宁波银行反超观点

每年这时,各大上市公司董事会都在为了年报而忙碌。作为“A+H”上市银行的浙商银行,赶在3月的最后一天,发布了2025年年度报告。

自A股上市以来,浙商银行的业绩稳中有进。可进入2025年,该行营业收入和利润出现了首次“双降”。与此同时,其“浙系一哥”的地位却被同省的城商行反超。

当前的困境,是浙商银行主动放弃规模扩张的一次战略调整,也是其必须要付出的代价。

营收利润的“双降”成绩单

2016年,浙商银行在香港联合交易所挂牌上市,三年后又在上海证券交易所成功上市,成为全国第13家实现“A+H”两地上市的银行。

上市后,浙商银行的业绩增长很平稳,稳居浙江省第一。

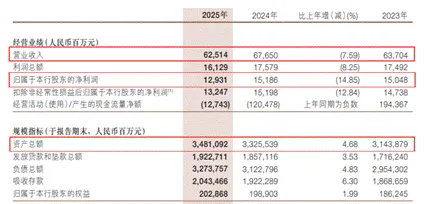

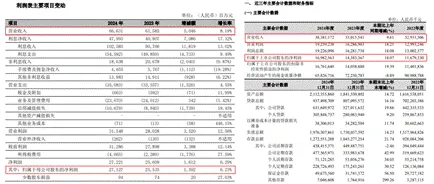

然而,转折出现在2025年,尽管该行资产规模突破34810.92亿元,仍然是省内第一,但其营业收入却出现7.59%的下滑,实现625.14亿元,归母净利润更是下滑严重,仅实现129.31亿元,同比下降14.85%。

来源:浙商银行2025年年度报告

以往,大众对银行的印象就是“旱涝保收”,总觉得银行业可能不是最赚钱的,但一定是最不会赔钱的行业。但2025年的浙商银行打破了这一固有印象。

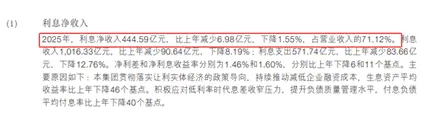

具体来看,浙商银行的利息净收入占比超过70%,是银行最主要的收入来源。但2025年该项收入为444.59亿元,比上年减少6.98亿元,下降1.55%。

对此,银行财报上给出的原因是,目前市场利率普遍下行,导致净利差和净利息收益率分别比上年下降6和11个基点。

来源:浙商银行2025年年度报告

面对息差收窄的现实压力,浙商银行也积极做出了应对,主动提升负债质量管理水平,将负债平均付息率压降了40个基点,但与下降更快的资产端收益率相比,这一动作起到的作用很小。

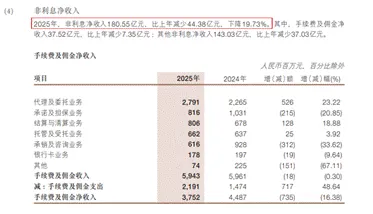

再说到非净息收入,受债市宽幅震荡的影响,该行去年非净息收入比上年减少了44.38亿元,大幅下降19.73%。

来源:浙商银行2025年年度报告

浙商银行副行长也在2025年业绩会上明确表示:“对比2024年的单边行情,2025年债市出现宽幅震荡、波动加剧,使得交易性金融资产收益受到较大影响。”

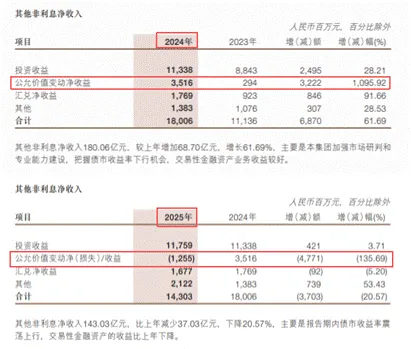

而交易性金融资产收益是按公允价值计量的,价格波动会直接计入当期其他非利息收入的损益当中。

笔者对比了两年的公允价值,发现2024年账面上的公允价值还实现了浮盈,增长1095.92%,但到2025年就变成了小幅浮亏,减少了47.71亿元。

来源:浙商银行2024、2025年年度报告

另外,由于财富管理、投资银行等中间业务需求不高,其手续费及佣金收入也减少了7亿余元,成为非净息收入下滑的另一原因。

主动“降速换挡”的战略转向

面对业绩的下滑,浙商银行新一届管理层主动调整了战略,从过去追求规模扩张的粗放模式,转向注重资产质量的高质量发展模式。

董事长陈海强早在2025年8月的半年度业绩说明会上就明确表示,“宁愿主动降速,也要换挡前行”。

银行领头羊是这么说的,同样也是这么做的。为了实现长期价值稳健增长,去年该行没有一味追求规模,而是主动压降了高收益但高风险的房地产、网贷等资产,为中长期资产质量腾出空间。这也符合其秉持的“低风险、均收益”理念。

这一战略确实能为资产质量的长期稳定提升奠定基础,不过也直接导致了生息资产规模扩张的放缓。2025年,其生息资产平均余额30726.77亿元,增速仅4.5%。

来源:浙商银行2025年年度报告

此外,在区域布局方面,浙商银行也进行了战略调整。

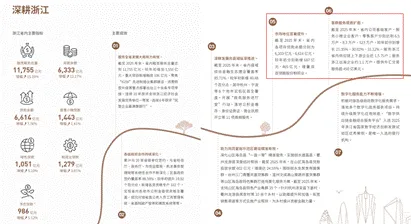

该行是唯一一家总部设在浙江的全国性股份制银行,因此“深耕浙江、服务浙江”是它与生俱来的使命。2025年,浙商银行开启了新一轮“深耕浙江”三年行动,为全省提供了总量近1.2万亿元的融资服务,并将新增信贷的2/3投向浙江省内,省内存款突破6300亿元,居于12家股份行首位。

通过立足本土差异化服务,该行省内市场份额及客群规模得到了提升。2025年省内公司基础客户、服务小微企业客户、零售客户分别达到增长21.35%、30.02%、31.12%。

这一系列战略调整,为浙商银行未来可持续发展提供有利条件,也为其“一流的商业银行”美好愿景的实现提供了支撑。

来源:浙商银行2025年年度报告

“浙系一哥”易主

如果将视角拉升至整个浙江省内的银行,就会发现浙商银行业绩的下滑,所带来的另一个结果是“浙系一哥”头衔的易主。

对比来看,2024年,其营收676.50亿元,高于宁波银行、杭州银行的666.32亿元、383.81亿元,但151.86亿元的归母净利润,已经被宁波银行、杭州银行反超。当时这两家银行的归母净利润分别为271.27 亿元、169.83 亿元。

来源:浙商银行2024年年度报告

那年浙商银行的存款总额比宁波银行多出近900亿元,但后者凭借做大客群的战略,逐渐缩小了这一差距。而浙商银行的贷款增速仅为8.21%,远低于宁波银行17.83%和杭州银行16.16%,出现了连续三年下滑。

增速上的差距直接影响了营收的增长潜力。浙商银行营业收入三年复合年增长率仅为0.76%,净利润三年复合年增长率为-1.71%。这意味着,该行过去三年的营收几乎在原地踏步,利润甚至出现了倒退。

来源:宁波银行(左)、杭州银行(右)2024年年度报告

当同行保持着两位数的高增长时,留给浙商银行的就只能是被超越了。

进入2025年,无论是资产规模还是营业收入,宁波银行都已经反超了浙商银行。宁波银行去年全年实现营业收入719.68亿元,比浙商银行高出近100亿元。通过这些,能明显感觉到这家全国性股份银行业绩增长的乏力。

转型之路任重道远

除了业绩下降和来自同行赶超的压力外,浙商银行的风险处置压力依然存在。

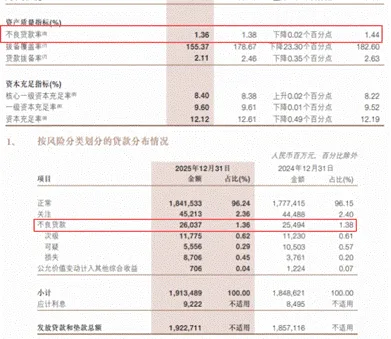

单看资产质量,该行2025年不良贷款率下降至1.36%,但这更多是贷款总额增长带来的分母效应。实际上,该行去年的不良贷款余额已经从254.94亿元增加至了260.37亿元。

来源:浙商银行2025年年度报告

不过,笔者注意到,浙商银行第一次在年报中提出“1155”经营策略。该策略可以概括为“一条主线、一项能力、五维统筹、五组联动”,简单讲就是坚持一条以客户为中心的综合经营主线;提升企业级的产业研究的基本能力;摆布好客群、风险、结构、效益、规模五个经营维度;强化公司与金市、存量与流量、利息与非息、境内与境外、基础服务与增值服务五个联动。

浙商银行的管理层相信,通过资产负债两端发力,努力稳息差、提中收,就能够确保营收的可持续。

结语

在行业周期性下行阶段,浙商银行2025年充满了挑战,处境不算太好。

好在浙商银行选择了一条虽然艰难,但正确的转型道路。只是从规模扩张到高质量发展的转变还需要一个过程,短期阵痛仍该行是需要面对的。

浙商银行能否走通“深耕浙江”的差异化道路,能否在风险与效益之间找到新的平衡点,决定着其未来的发展高度。