多重隐忧,宏景科技在智慧浪潮中裸泳?互联网+

未来是智能化的时代。

作者:叶蓁

原创:深眸财经(chutou0325)

未来是智能化的时代。

近日,chatGPT更新到了第四代,科技创新所凝聚起来的共识更是达到顶峰。以人工智能、大数据、物联网等技术为核心的新基建正成为城市内生发展的新形态,帮助城市管理者综合研判,推动城市快速发展。

这也是2023年开年以来,智慧城市概念股在chatGPT这一波热潮中强势跟涨的逻辑。粗略统计,在A股中涉及智慧城市概念的股票超过200支,其中有一家公司在去年11月完成创业板上市,上市之后股价一度腰斩,又趁着chatGPT的东风逐步回血。

这家公司,就是宏景科技。

深眸财经发现,在强手如林的智慧城市赛道,宏景科技的发展却暗含隐忧,以它为标本我们或许可以一窥此赛道的真容。

在整个智慧城市行业,上游主要为硬件设备供应商和通用软件供应商,下游为政府、企业等需要实现智慧管理功能的单位。

自2008年诞生智慧城市概念,从早期概念导入期的应用驱动,到试点探索期的技术驱动,再到统筹推进期的数据驱动,上游行业得到了充分竞争,不管是硬件产品,还是通用软件产品,供应充足、可选择多。

于是上游行业又进一步分化:

如平安智慧城市、华为智慧城市等大型智慧城市企业,以自研产品构建核心竞争力,形成宽大的护城河。

而那些中小型智慧城市企业,则变成系统集成商,外购技术后再拼装成解决方案,向下游交付产品。

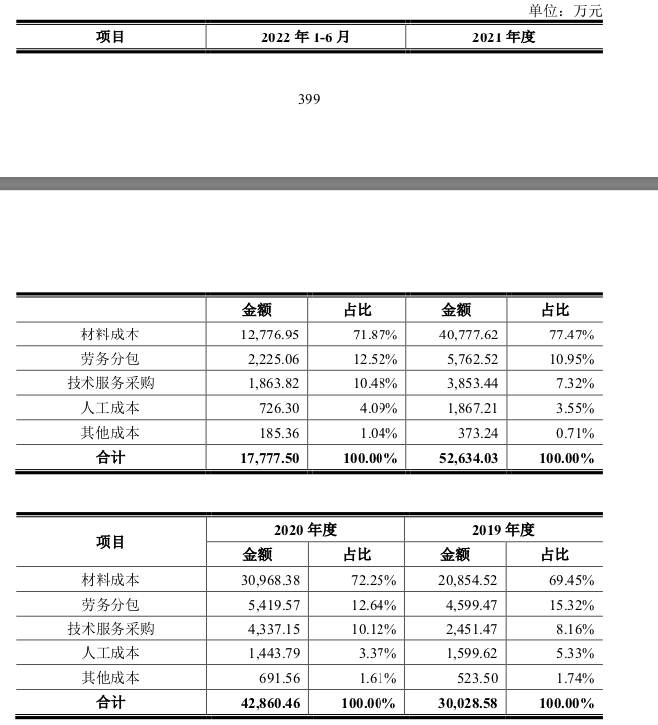

从宏景科技的招股书数据来看,宏景科技历年来材料成本、劳务分包和技术服务采购这三项占总营业成本的95%左右,这组数据可以反映出宏景科技的主要模式为向上游供应商采购核心原材料和技术服务,通过分包劳务作业组装完成,再销售给下游客户。

深眸财经发现,在强手如林的智慧城市赛道,宏景科技的发展却暗含隐忧,以它为标本我们或许可以一窥此赛道的真容。

在整个智慧城市行业,上游主要为硬件设备供应商和通用软件供应商,下游为政府、企业等需要实现智慧管理功能的单位。

自2008年诞生智慧城市概念,从早期概念导入期的应用驱动,到试点探索期的技术驱动,再到统筹推进期的数据驱动,上游行业得到了充分竞争,不管是硬件产品,还是通用软件产品,供应充足、可选择多。

于是上游行业又进一步分化:

如平安智慧城市、华为智慧城市等大型智慧城市企业,以自研产品构建核心竞争力,形成宽大的护城河。

而那些中小型智慧城市企业,则变成系统集成商,外购技术后再拼装成解决方案,向下游交付产品。

从宏景科技的招股书数据来看,宏景科技历年来材料成本、劳务分包和技术服务采购这三项占总营业成本的95%左右,这组数据可以反映出宏景科技的主要模式为向上游供应商采购核心原材料和技术服务,通过分包劳务作业组装完成,再销售给下游客户。

(数据来源:招股书)

尽管宏景科技解释称,采购内容不涉及核心业务产品,在承做项目过程中将优先使用自行开发的软件,外购软件仅适用于自有软件无法满足客户需求或二次开发经济性较差、耗时较长的情况。但其人工成本仅占营业成本的4%左右,难以体现大规模开发核心软件的情况。

另外宏景科技的专利数量也从侧面反映其系统集成商的属性更强。

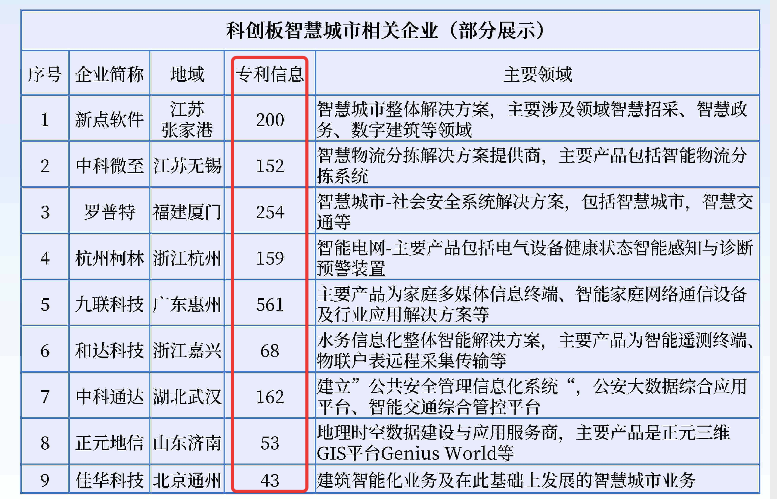

据招股书显示,宏景科技拥有研发专利20项,著作权119项,这一数据相比同行业其他公司偏少。

智慧城市近5年内相关专利数量在快速增长,2017年到2021年专利信息符合增长率就高达62.7%。在天眼查统计的科创板智慧城市相关企业专利信息列表中可以看到,大部分企业的专利信息都在数百个,以新点软件为例,其智慧城市的相关专利达200个,几乎是其两倍。也就是说,相比于行业整体水平和行业内的其他企业,宏景科技的专利数量显然是偏低的。

(数据来源:招股书)

尽管宏景科技解释称,采购内容不涉及核心业务产品,在承做项目过程中将优先使用自行开发的软件,外购软件仅适用于自有软件无法满足客户需求或二次开发经济性较差、耗时较长的情况。但其人工成本仅占营业成本的4%左右,难以体现大规模开发核心软件的情况。

另外宏景科技的专利数量也从侧面反映其系统集成商的属性更强。

据招股书显示,宏景科技拥有研发专利20项,著作权119项,这一数据相比同行业其他公司偏少。

智慧城市近5年内相关专利数量在快速增长,2017年到2021年专利信息符合增长率就高达62.7%。在天眼查统计的科创板智慧城市相关企业专利信息列表中可以看到,大部分企业的专利信息都在数百个,以新点软件为例,其智慧城市的相关专利达200个,几乎是其两倍。也就是说,相比于行业整体水平和行业内的其他企业,宏景科技的专利数量显然是偏低的。

(数据来源:天眼查)

而且外购+组装的模式,从短期来看能带来相对稳定的毛利率,但长期看来,是不利于宏景科技建立核心竞争力的。

以宏景科技2020年中标东北某地税务局项目,并提供智能语音客服为例,这款号称形成了机器翻译、深度问答和对话系统的具体应用已经具备了智能对话的雏形,若这款产品得到了继续深入开发,提升智能化水平,极有可能成为一款拳头产品,甚而推广到全国税务系统。

但无论从宏景科技后续的客户组成,还是解决方案,都没有延续这一应用产品。

这其实也反映出,单点散发式地解决方案往往是智慧城市赛道中小企业的主流方式,为客户量身定做,但因为缺乏核心技术支撑,无法扩大成为标准+定制的组合,解决方案难以实现迁移。

近年来,越来越多的城市正在积极推进智慧城市的构建,整个市场规模在2022年末达到了2500万亿。

(数据来源:天眼查)

而且外购+组装的模式,从短期来看能带来相对稳定的毛利率,但长期看来,是不利于宏景科技建立核心竞争力的。

以宏景科技2020年中标东北某地税务局项目,并提供智能语音客服为例,这款号称形成了机器翻译、深度问答和对话系统的具体应用已经具备了智能对话的雏形,若这款产品得到了继续深入开发,提升智能化水平,极有可能成为一款拳头产品,甚而推广到全国税务系统。

但无论从宏景科技后续的客户组成,还是解决方案,都没有延续这一应用产品。

这其实也反映出,单点散发式地解决方案往往是智慧城市赛道中小企业的主流方式,为客户量身定做,但因为缺乏核心技术支撑,无法扩大成为标准+定制的组合,解决方案难以实现迁移。

近年来,越来越多的城市正在积极推进智慧城市的构建,整个市场规模在2022年末达到了2500万亿。

2023年,不少省市在继续加码。

根据各省市政府工作报告和2023年重点工作分工,有31个省市在近期发布了部署智慧城市的相关政策。

比如上海、浙江、广东几个热门省市,不仅更注重数字基础建设,还有快速实现数字服务、数字治理等更高水平的要求。

上海提出要系统化构建城市数字底座,推动空间信息数据应用,推进数字孪生城市建设。深化生活数字化转型,新增生活类重点场景10个,提升社区便民服务数字化水平。

浙江要建设一流数字基础设施,加强一体化智能化公共数据平台和大型数据中心建设,打造长三角国家算力枢纽节点,加快建设“双千兆”宽带城市。

广东则提出推进国家新型城市基础设施建设试点,发展智慧城市、智慧交通、智慧物流;加快数字公共服务普惠化、数字社会治理精准化、数字生活智能化。

站在企业的角度,丰富的需求催生行业的长足发展,行业需求越旺盛,企业也越有所作为。

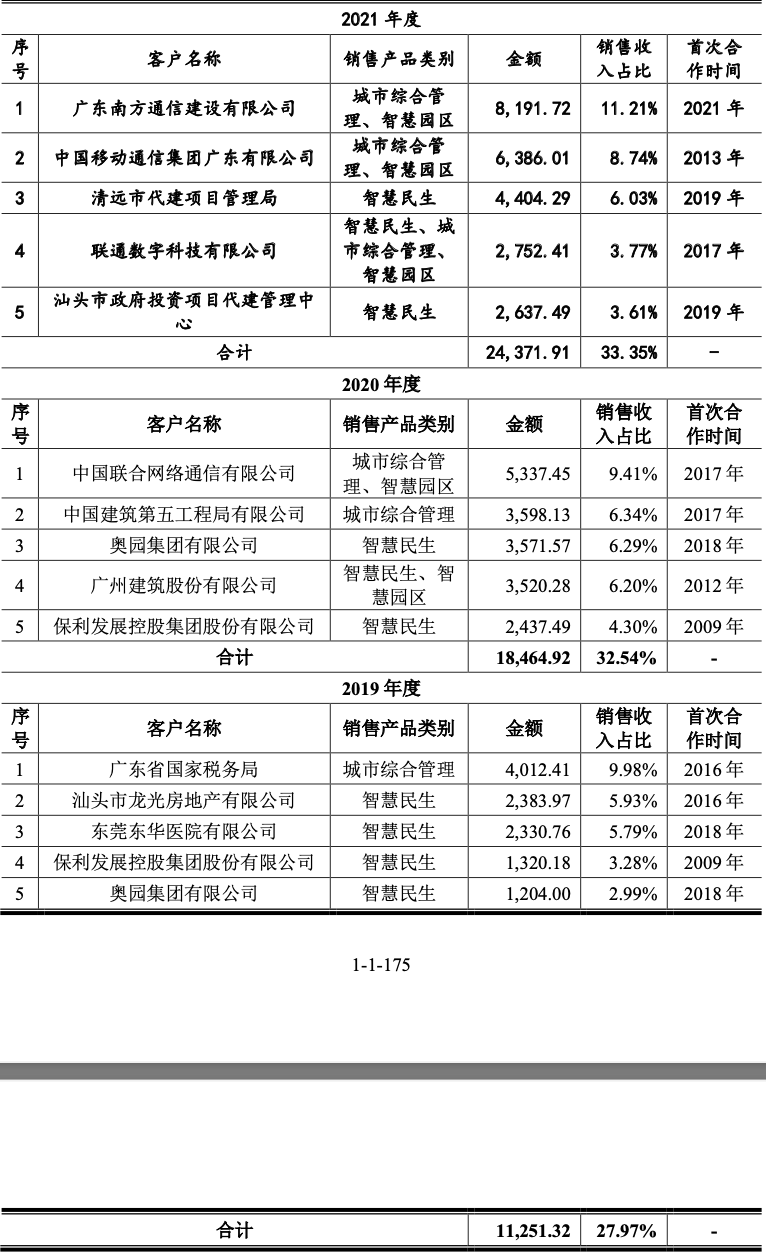

但从宏景科技报表来看,在全国智慧城市需求遍地开花的情况下,宏景科技的收入结构过于集中,对单一地区的依赖性过强,似乎并未充分享受到时代带来的红利。

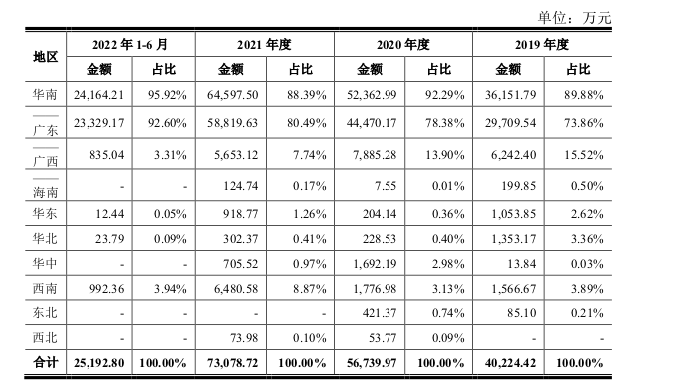

2019-2021年,宏景科技华南地区收入金额分别为3.62亿元、5.24亿元、6.46亿元,占当期营业收入的比重分别为89.88%、92.29%、88.39%;华南地区的营业收入又基本依赖于广东地区,2019-2021年,宏景科技广东地区收入金额分别为2.97亿元、4.45亿元、5.88亿元,占当期营业收入的比重分别为73.86%、78.38%、80.49%。

2023年,不少省市在继续加码。

根据各省市政府工作报告和2023年重点工作分工,有31个省市在近期发布了部署智慧城市的相关政策。

比如上海、浙江、广东几个热门省市,不仅更注重数字基础建设,还有快速实现数字服务、数字治理等更高水平的要求。

上海提出要系统化构建城市数字底座,推动空间信息数据应用,推进数字孪生城市建设。深化生活数字化转型,新增生活类重点场景10个,提升社区便民服务数字化水平。

浙江要建设一流数字基础设施,加强一体化智能化公共数据平台和大型数据中心建设,打造长三角国家算力枢纽节点,加快建设“双千兆”宽带城市。

广东则提出推进国家新型城市基础设施建设试点,发展智慧城市、智慧交通、智慧物流;加快数字公共服务普惠化、数字社会治理精准化、数字生活智能化。

站在企业的角度,丰富的需求催生行业的长足发展,行业需求越旺盛,企业也越有所作为。

但从宏景科技报表来看,在全国智慧城市需求遍地开花的情况下,宏景科技的收入结构过于集中,对单一地区的依赖性过强,似乎并未充分享受到时代带来的红利。

2019-2021年,宏景科技华南地区收入金额分别为3.62亿元、5.24亿元、6.46亿元,占当期营业收入的比重分别为89.88%、92.29%、88.39%;华南地区的营业收入又基本依赖于广东地区,2019-2021年,宏景科技广东地区收入金额分别为2.97亿元、4.45亿元、5.88亿元,占当期营业收入的比重分别为73.86%、78.38%、80.49%。

(数据来源:招股书)

诚然广东地区的智慧城市需求在全国来看都属于前列,但广东地区也是各智慧城市企业的必争之地。据天眼查数据,广东地区智慧城市相关企业接近4500家。

此外,像华为、平安、腾讯等头部企业都以广东为深耕地。2023年伊始,深圳龙岗区、广州白云区、广东住建就已经与华为达成了合作意向或者签订了合作协议。

(数据来源:招股书)

诚然广东地区的智慧城市需求在全国来看都属于前列,但广东地区也是各智慧城市企业的必争之地。据天眼查数据,广东地区智慧城市相关企业接近4500家。

此外,像华为、平安、腾讯等头部企业都以广东为深耕地。2023年伊始,深圳龙岗区、广州白云区、广东住建就已经与华为达成了合作意向或者签订了合作协议。

智慧城市确实是一片蓝海,广东地区发展的势头也很强,但在这片蓝海中奋楫争先的竞争者更多,一旦广东地区智慧城市投资需求趋近饱和,或者竞争进一步加剧,必将对宏景科技的业绩产生严重的影响。

再进一步分析宏景科技的客户,还能发现一个隐患。

宏景科技目前的大客户主要为两大类,2G类客户和2B类客户,但2G类客户主要是某个政府部门,规模尚有限,而2B类客户主要以房地产企业为主,风险较大。而且,宏景科技并不存在连续三年均位列前五大客户之列的“长期”大客户。

智慧城市确实是一片蓝海,广东地区发展的势头也很强,但在这片蓝海中奋楫争先的竞争者更多,一旦广东地区智慧城市投资需求趋近饱和,或者竞争进一步加剧,必将对宏景科技的业绩产生严重的影响。

再进一步分析宏景科技的客户,还能发现一个隐患。

宏景科技目前的大客户主要为两大类,2G类客户和2B类客户,但2G类客户主要是某个政府部门,规模尚有限,而2B类客户主要以房地产企业为主,风险较大。而且,宏景科技并不存在连续三年均位列前五大客户之列的“长期”大客户。

(数据来源:招股书)

目前的市场格局是,众多智慧城市行业综合解决方案服务商均不具备较高的市场占有率。市场化程度较高、市场容量庞大,市场整体处于分散割据的充分竞争状态,单家企业市场占有率不高。

对于宏景科技来说,有利的一面是市场尚可有所作为,不利的一面则说明了越来越激烈的厮杀也即将到来。

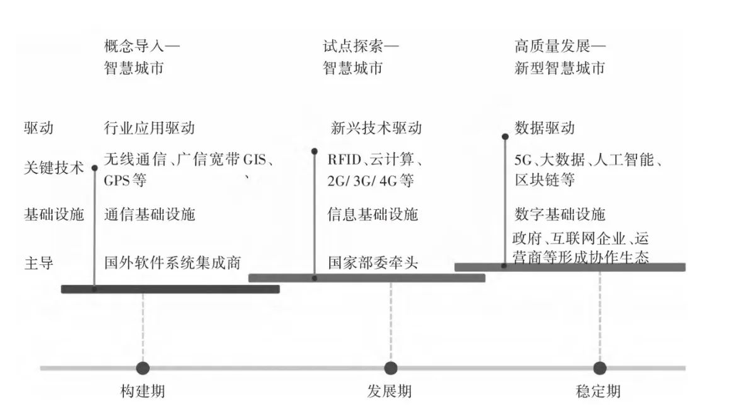

城市作为一个复杂巨系统,是多元主体融合及多元活动集聚的有机综合体。

业界普遍认为,我国智慧城市发展经历了概念引入、试点探索和高质量发展等演进阶段,当前已经进入以数据驱动为核心的新型智慧城市发展阶段。

(数据来源:招股书)

目前的市场格局是,众多智慧城市行业综合解决方案服务商均不具备较高的市场占有率。市场化程度较高、市场容量庞大,市场整体处于分散割据的充分竞争状态,单家企业市场占有率不高。

对于宏景科技来说,有利的一面是市场尚可有所作为,不利的一面则说明了越来越激烈的厮杀也即将到来。

城市作为一个复杂巨系统,是多元主体融合及多元活动集聚的有机综合体。

业界普遍认为,我国智慧城市发展经历了概念引入、试点探索和高质量发展等演进阶段,当前已经进入以数据驱动为核心的新型智慧城市发展阶段。

城市的治理不是空中楼阁,根基都在数据上。只有全面、动态收集和汇总数据,才能生成决策模型以及通过模型优化城市治理,最终实现整个城市的“智慧”化。

深眸财经认为,对整个智慧城市行业来说,就提出了更高的要求:

从技术上来说,企业要从顶层设计开始着手,管理好数据流通、加强需求热点与技术创新双轮驱动。

从市场上来说,企业要努力达成解决方案的规模化复制,改变“一城一议”模式,而是通过标准化系统搭建出基本框架,再辅以个性化需求的满足。

换句话说,技术是根基,市场是脉络,只有一手抓技术一手扩市场才能实现长足发展。

以华为为例,其已经将目光放在了更细分的数据收集上,华为也发布了城市融合感知解决方案,并将在这方面与南京达成合作,这亦是龙头企业先行一步布局的体现。

那么,像宏景科技这类中腰部企业,要怎么应对这样的趋势变化呢?有什么更详尽的规划呢?当前正是企业年报发布高峰期,我们拭目以待。

此外在政策上,也是利好整个行业的。

近日,关于数字中国的整体规划文件出台,中共中央、国务院印发《数字中国建设整体布局规划》,并发出通知,要求各地区各部门结合实际认真贯彻落实。作为影响中国未来发展的重磅文件,这也被业界评价为“数字挂帅时代来临”。

智慧城市还将迎来真正的爆发期。

当企业随着大环境的趋势水涨船高之时,推动企业前进的动力就会变得模糊,“涨”字当头,似乎也无人再关注浪潮之下的暗礁。

但只有明晰企业自身能力和环境的助推动力,才能扬长避短,避开暗礁,借得东风,驶得更远。

城市的治理不是空中楼阁,根基都在数据上。只有全面、动态收集和汇总数据,才能生成决策模型以及通过模型优化城市治理,最终实现整个城市的“智慧”化。

深眸财经认为,对整个智慧城市行业来说,就提出了更高的要求:

从技术上来说,企业要从顶层设计开始着手,管理好数据流通、加强需求热点与技术创新双轮驱动。

从市场上来说,企业要努力达成解决方案的规模化复制,改变“一城一议”模式,而是通过标准化系统搭建出基本框架,再辅以个性化需求的满足。

换句话说,技术是根基,市场是脉络,只有一手抓技术一手扩市场才能实现长足发展。

以华为为例,其已经将目光放在了更细分的数据收集上,华为也发布了城市融合感知解决方案,并将在这方面与南京达成合作,这亦是龙头企业先行一步布局的体现。

那么,像宏景科技这类中腰部企业,要怎么应对这样的趋势变化呢?有什么更详尽的规划呢?当前正是企业年报发布高峰期,我们拭目以待。

此外在政策上,也是利好整个行业的。

近日,关于数字中国的整体规划文件出台,中共中央、国务院印发《数字中国建设整体布局规划》,并发出通知,要求各地区各部门结合实际认真贯彻落实。作为影响中国未来发展的重磅文件,这也被业界评价为“数字挂帅时代来临”。

智慧城市还将迎来真正的爆发期。

当企业随着大环境的趋势水涨船高之时,推动企业前进的动力就会变得模糊,“涨”字当头,似乎也无人再关注浪潮之下的暗礁。

但只有明晰企业自身能力和环境的助推动力,才能扬长避短,避开暗礁,借得东风,驶得更远。

深眸财经发现,在强手如林的智慧城市赛道,宏景科技的发展却暗含隐忧,以它为标本我们或许可以一窥此赛道的真容。

在整个智慧城市行业,上游主要为硬件设备供应商和通用软件供应商,下游为政府、企业等需要实现智慧管理功能的单位。

自2008年诞生智慧城市概念,从早期概念导入期的应用驱动,到试点探索期的技术驱动,再到统筹推进期的数据驱动,上游行业得到了充分竞争,不管是硬件产品,还是通用软件产品,供应充足、可选择多。

于是上游行业又进一步分化:

如平安智慧城市、华为智慧城市等大型智慧城市企业,以自研产品构建核心竞争力,形成宽大的护城河。

而那些中小型智慧城市企业,则变成系统集成商,外购技术后再拼装成解决方案,向下游交付产品。

从宏景科技的招股书数据来看,宏景科技历年来材料成本、劳务分包和技术服务采购这三项占总营业成本的95%左右,这组数据可以反映出宏景科技的主要模式为向上游供应商采购核心原材料和技术服务,通过分包劳务作业组装完成,再销售给下游客户。

(数据来源:招股书)

尽管宏景科技解释称,采购内容不涉及核心业务产品,在承做项目过程中将优先使用自行开发的软件,外购软件仅适用于自有软件无法满足客户需求或二次开发经济性较差、耗时较长的情况。但其人工成本仅占营业成本的4%左右,难以体现大规模开发核心软件的情况。

另外宏景科技的专利数量也从侧面反映其系统集成商的属性更强。

据招股书显示,宏景科技拥有研发专利20项,著作权119项,这一数据相比同行业其他公司偏少。

智慧城市近5年内相关专利数量在快速增长,2017年到2021年专利信息符合增长率就高达62.7%。在天眼查统计的科创板智慧城市相关企业专利信息列表中可以看到,大部分企业的专利信息都在数百个,以新点软件为例,其智慧城市的相关专利达200个,几乎是其两倍。也就是说,相比于行业整体水平和行业内的其他企业,宏景科技的专利数量显然是偏低的。

(数据来源:天眼查)

而且外购+组装的模式,从短期来看能带来相对稳定的毛利率,但长期看来,是不利于宏景科技建立核心竞争力的。

以宏景科技2020年中标东北某地税务局项目,并提供智能语音客服为例,这款号称形成了机器翻译、深度问答和对话系统的具体应用已经具备了智能对话的雏形,若这款产品得到了继续深入开发,提升智能化水平,极有可能成为一款拳头产品,甚而推广到全国税务系统。

但无论从宏景科技后续的客户组成,还是解决方案,都没有延续这一应用产品。

这其实也反映出,单点散发式地解决方案往往是智慧城市赛道中小企业的主流方式,为客户量身定做,但因为缺乏核心技术支撑,无法扩大成为标准+定制的组合,解决方案难以实现迁移。

近年来,越来越多的城市正在积极推进智慧城市的构建,整个市场规模在2022年末达到了2500万亿。

2023年,不少省市在继续加码。

根据各省市政府工作报告和2023年重点工作分工,有31个省市在近期发布了部署智慧城市的相关政策。

比如上海、浙江、广东几个热门省市,不仅更注重数字基础建设,还有快速实现数字服务、数字治理等更高水平的要求。

上海提出要系统化构建城市数字底座,推动空间信息数据应用,推进数字孪生城市建设。深化生活数字化转型,新增生活类重点场景10个,提升社区便民服务数字化水平。

浙江要建设一流数字基础设施,加强一体化智能化公共数据平台和大型数据中心建设,打造长三角国家算力枢纽节点,加快建设“双千兆”宽带城市。

广东则提出推进国家新型城市基础设施建设试点,发展智慧城市、智慧交通、智慧物流;加快数字公共服务普惠化、数字社会治理精准化、数字生活智能化。

站在企业的角度,丰富的需求催生行业的长足发展,行业需求越旺盛,企业也越有所作为。

但从宏景科技报表来看,在全国智慧城市需求遍地开花的情况下,宏景科技的收入结构过于集中,对单一地区的依赖性过强,似乎并未充分享受到时代带来的红利。

2019-2021年,宏景科技华南地区收入金额分别为3.62亿元、5.24亿元、6.46亿元,占当期营业收入的比重分别为89.88%、92.29%、88.39%;华南地区的营业收入又基本依赖于广东地区,2019-2021年,宏景科技广东地区收入金额分别为2.97亿元、4.45亿元、5.88亿元,占当期营业收入的比重分别为73.86%、78.38%、80.49%。

(数据来源:招股书)

诚然广东地区的智慧城市需求在全国来看都属于前列,但广东地区也是各智慧城市企业的必争之地。据天眼查数据,广东地区智慧城市相关企业接近4500家。

此外,像华为、平安、腾讯等头部企业都以广东为深耕地。2023年伊始,深圳龙岗区、广州白云区、广东住建就已经与华为达成了合作意向或者签订了合作协议。

智慧城市确实是一片蓝海,广东地区发展的势头也很强,但在这片蓝海中奋楫争先的竞争者更多,一旦广东地区智慧城市投资需求趋近饱和,或者竞争进一步加剧,必将对宏景科技的业绩产生严重的影响。

再进一步分析宏景科技的客户,还能发现一个隐患。

宏景科技目前的大客户主要为两大类,2G类客户和2B类客户,但2G类客户主要是某个政府部门,规模尚有限,而2B类客户主要以房地产企业为主,风险较大。而且,宏景科技并不存在连续三年均位列前五大客户之列的“长期”大客户。

(数据来源:招股书)

目前的市场格局是,众多智慧城市行业综合解决方案服务商均不具备较高的市场占有率。市场化程度较高、市场容量庞大,市场整体处于分散割据的充分竞争状态,单家企业市场占有率不高。

对于宏景科技来说,有利的一面是市场尚可有所作为,不利的一面则说明了越来越激烈的厮杀也即将到来。

城市作为一个复杂巨系统,是多元主体融合及多元活动集聚的有机综合体。

业界普遍认为,我国智慧城市发展经历了概念引入、试点探索和高质量发展等演进阶段,当前已经进入以数据驱动为核心的新型智慧城市发展阶段。

城市的治理不是空中楼阁,根基都在数据上。只有全面、动态收集和汇总数据,才能生成决策模型以及通过模型优化城市治理,最终实现整个城市的“智慧”化。

深眸财经认为,对整个智慧城市行业来说,就提出了更高的要求:

从技术上来说,企业要从顶层设计开始着手,管理好数据流通、加强需求热点与技术创新双轮驱动。

从市场上来说,企业要努力达成解决方案的规模化复制,改变“一城一议”模式,而是通过标准化系统搭建出基本框架,再辅以个性化需求的满足。

换句话说,技术是根基,市场是脉络,只有一手抓技术一手扩市场才能实现长足发展。

以华为为例,其已经将目光放在了更细分的数据收集上,华为也发布了城市融合感知解决方案,并将在这方面与南京达成合作,这亦是龙头企业先行一步布局的体现。

那么,像宏景科技这类中腰部企业,要怎么应对这样的趋势变化呢?有什么更详尽的规划呢?当前正是企业年报发布高峰期,我们拭目以待。

此外在政策上,也是利好整个行业的。

近日,关于数字中国的整体规划文件出台,中共中央、国务院印发《数字中国建设整体布局规划》,并发出通知,要求各地区各部门结合实际认真贯彻落实。作为影响中国未来发展的重磅文件,这也被业界评价为“数字挂帅时代来临”。

智慧城市还将迎来真正的爆发期。

当企业随着大环境的趋势水涨船高之时,推动企业前进的动力就会变得模糊,“涨”字当头,似乎也无人再关注浪潮之下的暗礁。

但只有明晰企业自身能力和环境的助推动力,才能扬长避短,避开暗礁,借得东风,驶得更远。