锅圈的下半场:是继续狂奔,还是修内功?观点

2025年10月,锅圈食品第三季度财报如期而至。

10761家门店、13.6%-25.8%的营收增幅、44.4%-66.7%的利润增长,这份亮眼成绩单似乎让“火锅界蜜雪冰城”的传奇得以延续。

然而,就在业绩高光的同时,食品安全事件接踵而至——吉林消费者在毛肚中吃出苍蝇,网友曝光“七珍菌菇荟”中混入烟头,火锅底料里惊现蛆虫的投诉更是引发监管介入。

一边是加速扩张的万店帝国,一边是频发的质量危机;一边是“社区中央厨房”的战略蓝图,一边是加盟商关店潮与行业寒冬的双重挤压。

锅圈用6年时间跑完了其他品牌十几年的扩张之路,却也在狂飙中积累了诸多待解的难题。这家被资本寄予厚望的企业,究竟是在穿越周期,还是在悬崖边舞蹈?

01 万店帝国的速成密码

2017年1月6日,郑州福元路的一家社区门店悄然开业。

彼时,没有人能预料到,这个主打火锅烧烤食材的零售小店,会在六年后成长为门店超万家的连锁巨头。

锅圈的崛起,堪称踩中时代风口的典型样本。

2020年特殊时期催生的“宅家经济”,成为锅圈爆发的催化剂。公开资料显示,2020年初其门店仅1441家,到2022年底就飙升至9221家,三年增长超500%。

2023年10月,锅圈正式突破万店大关,创下“6年破万店”的行业纪录——对比之下,蜜雪冰城花了13年,绝味鸭脖用了14年,锅圈的扩张速度堪称奇迹。2023年11月,锅圈成功登陆港交所,上市首日总市值一度达到164亿港元,“火锅界蜜雪冰城”的称号就此传开。

支撑这场狂飙的,是一套精准的商业逻辑。

在需求端,锅圈抓住了下沉市场的空白——县镇消费者想在家吃火锅,却苦于食材采购不便,而锅圈60元就能配齐一顿火锅的定价,恰好击中了这种“平价刚需”。

在供给端,加盟模式成为扩张的核心引擎。锅圈早期打出“0加盟费”和“1.5公里半径保护”的口号,对下沉市场的创业者极具吸引力。截至2025年上半年,锅圈10400家门店中,加盟门店高达10386家,占比99.87%,自营门店仅14家。

这种“轻资产+高密度”的模式,让锅圈快速完成全国布局。

尤其在乡镇市场,锅圈针对性优化了门店模型和产品结构,引入高性价比散称商品和大包装冷冻产品,既满足家庭消费,也承接小商超、餐饮小店的批发需求。到2025年第三季度,其门店总数已达10761家,季度净增361家,较2024年同期增幅高达98%。

与此同时,锅圈不断拓展品类边界。

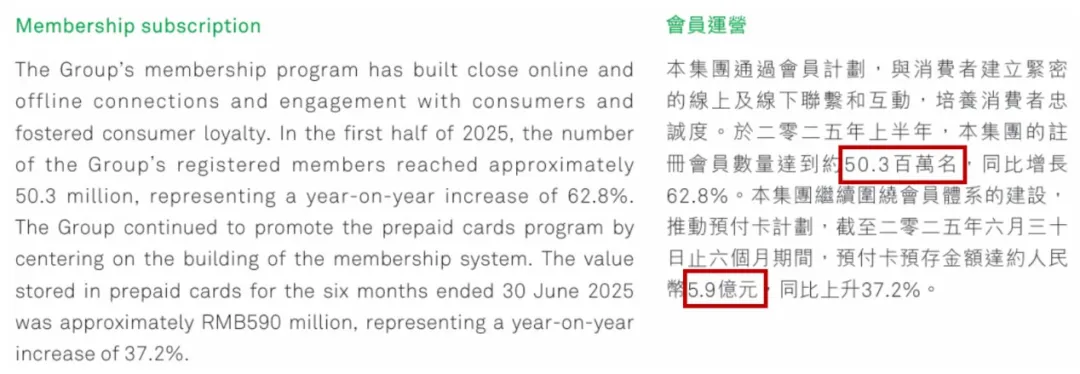

从最初的火锅烧烤食材,到覆盖早餐、午餐、夜宵的“一日四餐”,再到精酿啤酒、西餐零食等八大类别,2025年上半年就新增175个SKU。“毛肚自由Plus”“小龙虾自由”等套餐成为爆款,5030万注册会员和5.9亿元预付卡储值金额,彰显了其在消费者中的渗透力。

02 食安危机与加盟困局

在万店规模的光环下,锅圈的根基早已出现裂痕。

最刺眼的,是频发的食品安全事件。

2025年10-11月间,锅圈接连曝出两起严重食安问题——10月21日,网友在“七珍菌菇荟”中吃出烟头;11月2日,吉林消费者在购买的毛肚中发现苍蝇。

而这只是冰山一角。早在8月,就有消费者投诉称,在锅圈购买的贵州红酸汤火锅底料食用后出现腹泻,剩余汤底中发现白色蛆虫,相关部门已介入调查。在黑猫投诉平台上,“年糕发霉”“乌鸡卷无日期”“雪花肥牛里吃出白色塑料”等投诉多达600余条。

面对质疑,锅圈虽多次与消费者和解,但回应往往难以服众。

以底料蛆虫事件为例,锅圈称同批次产品经检验无质量问题,且生产工艺经过高温杀菌,不存在虫卵存活条件,但消费者提供的实物照片却让这种单方面的辩解显得苍白无力。

食安问题的根源,直指其加盟模式的管理漏洞。

99.87%的加盟占比,意味着锅圈的品控链条要延伸到上万家独立经营的门店。尽管锅圈声称建立了高额违约金与摘牌机制的质量管控体系,但在实际运营中,部分加盟商为追求短期利润,可能存在食材储存不当、进货渠道不规范等问题。而锅圈的品控团队显然难以覆盖全国所有门店,导致质量管控流于形式,最终出现“总部管不住门店”的失控局面。

加盟模式的副作用还不止于此。

所谓的“1.5公里半径保护”在实际执行中形同虚设,部分区域门店直线距离不足千米,导致内部竞争白热化。有加盟商透露,门店日均营业额较加盟初期已腰斩,而平台抽佣、低价引流套餐进一步压缩了利润空间,使得门店综合毛利率下滑至20%-25%。

门店数量的“虚胖”也逐渐显现。

窄门餐眼数据显示,截至2025年3月31日,锅圈在营门店数已从峰值的10307家锐减至8493家,三个月内关闭超1600家。尽管2025年第三季度门店数回升至10761家,但关店潮背后,是单店盈利能力下滑、加盟商信心不足的现实。

股价的表现更是直观反映了市场担忧——2025年5月,锅圈股价跌至2.83港元/股,较5.98港元的发行价近乎腰斩,市值蒸发超90亿港元。

03 行业寒冬中的生存挑战

锅圈的困境,既是自身模式的后遗症,也离不开行业大环境的寒冬。

近年来,冻品与火锅市场持续下行,给锅圈的增长蒙上阴影。

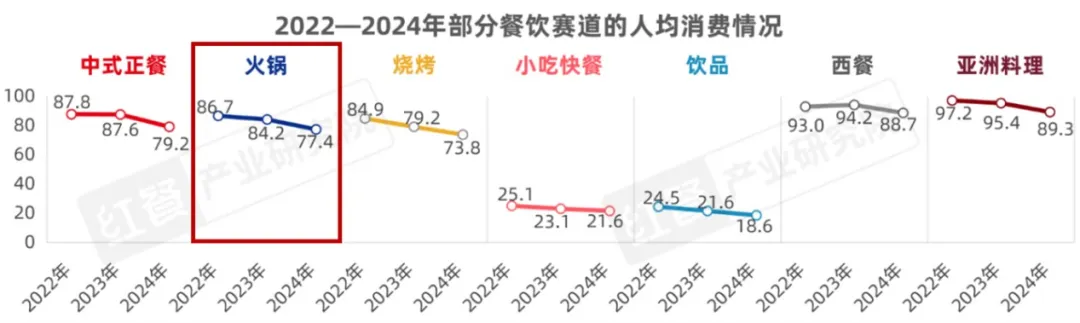

2024年前4个月,速冻米面销售额同比下滑12.3%;火锅人均消费从2022年的86.7元跌至2025年的77.1元;新增火锅企业注册量从每年5-10万家断崖式下滑至2.2万家。行业产能过剩、消费热度降温,让锅圈曾经引以为傲的规模优势逐渐失效,单店客流与利润持续走低。

更严峻的是,赛道竞争日趋白热化。

海底捞、呷哺呷哺等传统火锅品牌纷纷降价抢客,同时发力外送业务,直接分流家庭消费需求。永辉、盒马、叮咚买菜等商超与生鲜电商也杀入火锅到家赛道,叮咚买菜的“大满冠”品牌3个月销售额就突破10亿,凭借即时配送优势抢占市场份额。原本由锅圈主导的下沉市场,如今已成群雄逐鹿的红海,价格战、流量战愈演愈烈。

消费者需求的变化也让锅圈承压。

随着健康意识提升,消费者对预制菜“添加剂过多”的担忧日益加剧,更青睐“绿色”“锅气”等现制餐饮体验。而锅圈的核心产品仍以冷冻食材为主,虽试图通过推出健康轻食套餐、健身餐等产品适配需求,但未能从根本上改变消费者对其“预制菜”的刻板印象。

除此之外,下沉市场消费者对冷冻、预制菜的接受度有限,客单价普遍偏低,如何在保持规模的同时提升盈利能力,成为锅圈的一大难题。

04 在规模与质量间寻找平衡

面对内忧外患,锅圈并非毫无动作。

一是推出“锅圈小炒”项目,计划2026年初在郑州开设首家门店,通过智能炒菜机器人与标准化食材结合,切入社区现制餐饮赛道。二是布局露营场景,提供从食材到器具的一站式服务,所有食材均经过净菜预处理,开箱即可烹饪,试图开辟第二增长曲线。

这些尝试方向正确,但能否成功仍存变数——小炒赛道面临老乡鸡等连锁品牌竞争,露营经济受天气、政策影响较大,复购率难以保证。

要真正破局,锅圈需在规模扩张与质量管控之间重建平衡。

首先,强化加盟体系治理,筑牢品控防线。

应严格执行区域保护政策,科学规划门店布局,控制门店密度,避免恶性竞争。建立更严格的加盟商准入机制和常态化培训体系,将品控责任落实到每一家门店。借鉴头部连锁品牌的数字化监管经验,通过视频监控、进货溯源等技术手段,实现对加盟店的实时管控。

其次,推动产品升级,重塑消费者信任。

应简化配料表,减少不必要的食品添加剂,明确标注产品执行标准,满足消费者的健康诉求。加大自有工厂的品控投入,建立从原料采购到终端销售的全链路溯源体系,对核心品类实行严格的批次检测。跳出低价竞争思维,通过产品创新提升附加值,开发更多高营养、个性化的套餐产品,匹配家庭聚餐、运动健身、儿童饮食等不同消费场景需求。

最后,优化渠道与场景创新,提升运营效率。

即时零售业务应聚焦核心平台与高流量场景,无人零售应聚焦城市核心区域与夜间消费旺盛的门店。露营业务可与景区、民宿、公园深度合作,打造联名产品与专属场景,提升场景适配度与用户体验。会员运营应从储值导向转向价值导向,通过个性化推荐、专属活动等方式提升用户粘性,让会员消费从被动储值变为主动复购。

中国的消费市场从不缺昙花一现的神话,但能穿越周期的,永远是那些守住品质底线、持续创造价值的品牌。

锅圈的下一个六年,是继续在规模的道路上狂飙,还是回归商业本质深耕细作?

这个答案,不仅关乎一家企业的命运,也为中国连锁行业提供了重要的镜鉴——在追求速度的时代,慢下来的勇气,或许才是最珍贵的竞争力。