嘉银科技“极融借款”的债权转让问题重重,超600份隐藏协议、36%综合利率,层层嵌套的游戏正吞噬借款人!观点

网贷陷阱防不胜防,这些看似便捷的网贷产品,背后隐藏着哪些违规陷阱?借款人又该如何维护自身合法权益?本文将结合真实案例,为您深度解析网贷乱象及维权策略。

近日,金融跟根据粉丝反馈,H先生2023年10月通过 “58好借”申请了一笔贷款,而58好借又将H先生的贷款申请导流至美股上市公司嘉银科技运营的“极融借款”平台,“极融借款”将该笔申请匹配给了“富滇银行”,最终候先生获得富滇银行的18100元贷款。

H先生还款4期后因突发经济原因,加上借新还旧债务积压,最终无力承担于2024年的3月份开始逾期。

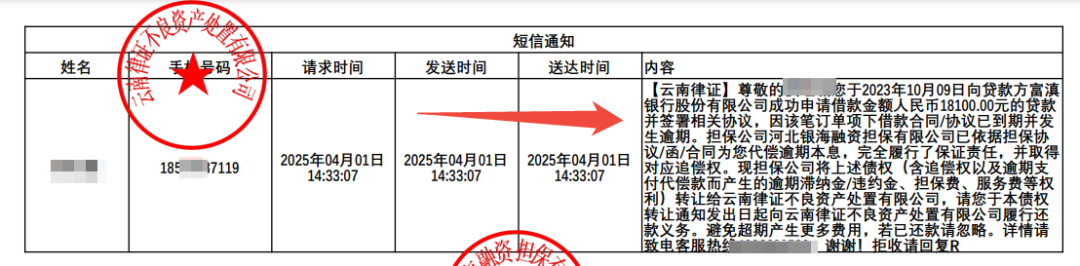

2025年6月收到南平仲裁委员会通知,根据仲裁提供的仲裁书显示,因其逾期未还,借款已被河北银海融资担保有限公司代偿,担保公司代偿后又将债权转让给云南律证不良资产处置有限公司。

债权受让人声称已于2024年4月1日发送转让通知短信,但H先生表示当日未收到任何短信。经中国联通官方APP短信详情详单核实,4月1日当日未收到任何短信,暴漏出问题重重的债权转让。

在H先生案例中暴露债权转让的两大问题:1、债权转让通知涉嫌造假,声称发送短信通知但联通APP查询到记录,显示未有短信记录。2、违反《民法典》546条:“债权人转让债权,未通知债务人的,该转让对债务人不发生效力。”债权转让程序涉嫌严重违法,被申请人无需向申请人履行还款义务。

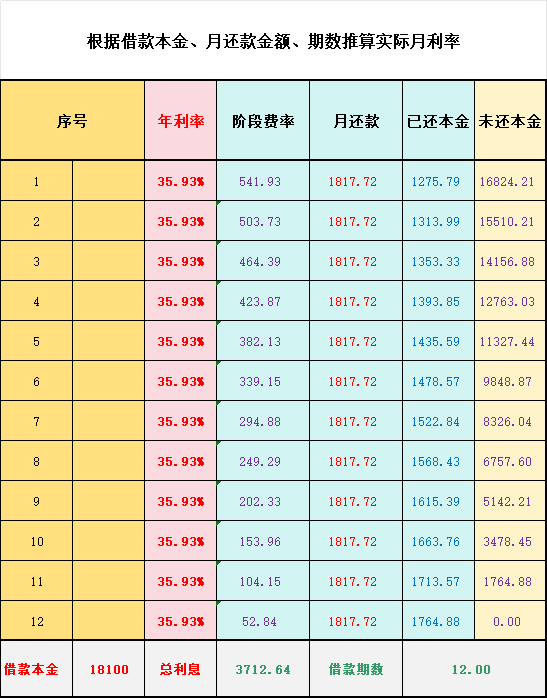

陷阱一:实际综合年利率远超24%司法保护上限

根据银行的贷款合同显示,综合年利率仅为7%,然后实际借款通过拆分收费项目变相提高利率(担保费+咨询费)等,根据平台的还款计划计算,综合年化利率普遍无限接近36%(35.93%),远超24%司法保护上限。存在涉嫌强制捆绑高额担保费以及地方性银行违规跨省放贷等问题。

在新浪旗下消费者服务平台黑猫投诉上,搜索“极融借款”却有10230条投诉,其中投诉包含担保费、服务费、会员费,以及催收等相关问题。

陷阱二:合同条款相关协议默认勾选,套娃式授权”陷阱个人信息如同“裸奔”

根据黑猫投诉以及借款人反映:借款流程中无取消担保/咨询服务的选项,相关协议默认勾选且无取消按钮,这种行为直接违反《消费者权益保护法》第九条规定的 “自主选择权” 。同时以“担保费”登名义收取高额费用,涉嫌《民法典》第497条规定的“不合理加重债务人责任”的格式条款,应认定无效。

值得注意的是:日前,在国家计算机病毒应急处理中心检测中却通报了极融借款APP,根据通报显示,极融借款存在隐私政策未逐一列出APP(包括委托的第三方或嵌入的第三方代码、插件)收集使用个人信息的目的、方式、范围等;以及未向用户提供撤回同意收集个人信息的途径、方式;个人信息处理者未提供便捷的撤回同意的方式两种违法违规收集使用个人信息情况。

然而,更触目惊心的是其“套娃式授权”设计。用户使用极融借款时,表面仅需勾选4份主协议,但实际点开后,协议层层嵌套,最终触发超700份第三方授权文件,涉及近30家金融机构与20余个助贷平台。

《合作方借款协议》内嵌73套协议,点击后进一步细分至合作方(如豆豆钱)的15份合同;《风险告知书》暗含6份子协议,涵盖征信查询、担保机构授权等内容。

这种设计让用户“一键授权仅百家机构”,却对协议内容毫不知情。面对质疑,极融客服仅回应“为便于借款需提前授权”,对用户知情权的漠视可见一斑。

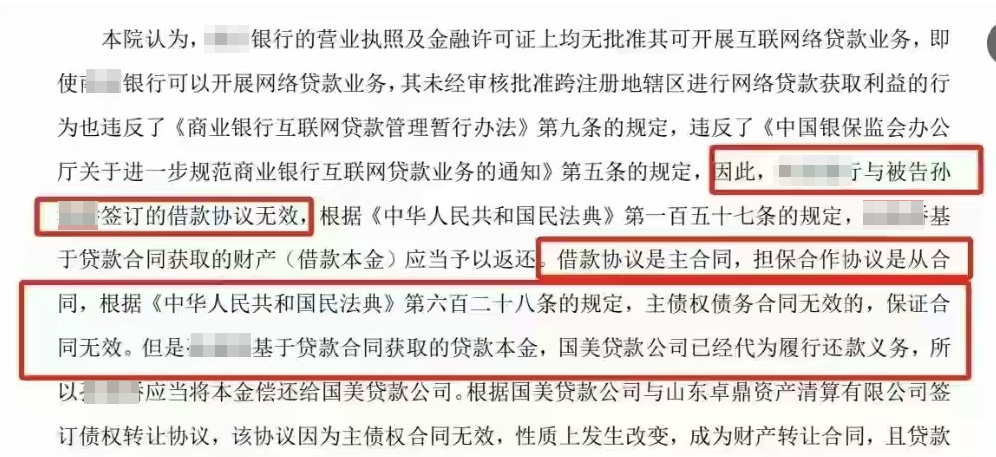

地方银行跨区域的全国放贷合同可能认定为无效

违规跨域:地方银行的全国放贷生意。富滇银行作为云南地方性商业银行,却向福建常驻居民放贷,涉嫌违反:《关于规范商业银行互联网贷款业务的通知》第5条:“地方法人银行不得跨注册地辖区开展互联网贷款业务”以及《中资商业银行行政许可事项实施办法》第12条对经营区域的严格限制。

可能带来的后果:根据《民法典》第153条,违反金融监管强制性规定的合同无效,主合同无效则担保合同依法随之无效。

上述推片是近年某助贷平台通过某地方性银行跨区域放贷导致借款合同无效的判决案例,仅供参考。

预防警示:借款前必查清单为避免陷入网贷陷阱,请牢记

查年化利率:要求平台书面提供IRR计算的实际年化利率

查费用构成:拒绝接受捆绑担保费、服务费的贷款产品

查银行属地:确认放贷银行是否在本地有经营资质

查仲裁条款:警惕约定在偏远地区仲裁的合同

留证据:全程截图保存借款流程,特别关注默认勾选项

任何未明确展示年化利率的贷款产品均涉嫌违规,网贷乱象屡禁不止,唯有擦亮双眼、留存证据、勇敢维权,才能守护好自己的钱袋子。