估值狂飙880倍,大订单主要来自投融资关联方,“机器人第一股”优必选业务持续性堪忧快讯

“人形机器人第一股”盈利能力堪忧。

12月1日,港交所官网显示,人工智能和人形机器人企业优必选已通过港交所聆讯。意味着其迎来了商业历程的一个重要里程碑,即将在港交所主板上市,成为“人形机器人第一股”。

根据弗若斯特沙利文的资料,按2022年收入计,优必选是中国第一大教育智能机器人及智能机器人解决方案供应商,市场份额为22.5%。

优必选的机器人曾先后四次亮相春晚舞台,并引发投资方热捧。天眼查数据显示,从2012年3月成立至今,优必选获得了腾讯投资、海尔资本、民生证券、科大讯飞等明星投资机构的投资。

尽管优必选的估值从Pre-A轮的3600万飙升至上市前的320亿元,翻了880多倍,但作为人形机器人“独角兽”,优必选的发展始终不及预期,被投资方接力“输血”抬进资本市场的优必选,自我造血能力依然堪忧。

教育机器人销量连番腰斩

根据招股书,2020年至2023年上半年,优必选的总营收分别为7.40亿元、8.17亿元、10.08亿元和2.61亿元,值得关注的是,2023年上半年,其总营收增速同比下降7.9%。同一时期,优必选的净亏损分别为7.07亿元、9.18亿元、9.87亿元和5.48亿元,2023年上半年,其净亏损进一步扩大6.4%。2020年至2023年上半年,净亏损累计为31.35亿元。

按照业务构成划分,优必选的收入来源为教育智能机器人及解决方案业务、物流智能机器人及解决方案业务、消费级机器人等。其中,教育智能机器人业务在2020年至2022年为优必选第一大创收业务,该业务占总营收比例分别为82.7%、56.5%、51.2%,呈现出持续下滑态势。2023年上半年,消费级机器人业务一跃成为第一大创收业务,占比达到32.6%,而教育智能机器人业务占比仅为29.0%,变为第三大业务。

教育智能机器人业务日益萎缩,直接原因在于教育硬件产品销量直线下跌。2020年至2023年上半年,教育硬件产品销量分别为12.8万台、6.8万台、6.0万台和1.3万台。

优必选的教育智能机器人业务的销售对象主要为政府教育局,即通过招标形式从地方教育局获取新业务。

不过,作为主要客户的政府教育局却无法成为优必选稳定的收入来源,双方的合作存在不可持续性。

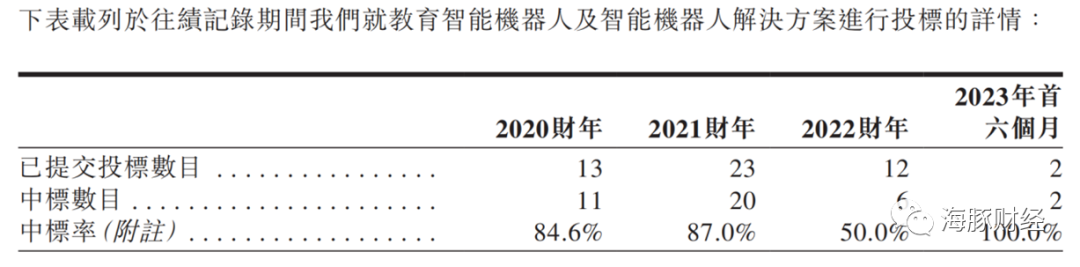

2020年至2022年,优必选的中标率由84.6%下降至50.0%,下滑趋势明显。2023年上半年,优必选中标数目只有2起,较巅峰时期的2021年分别下降91.3%和90.0%。

中标数目下滑严重主要原因在于各省市教育局一般会根据地方政策及财政预算进行招标,无法固定时间及数量,这意味着优必选的教育智能机器人业务势必存在较大波动,抗风险能力较差,比如新冠疫情期间学校暂时停课,以及疫情后经济低迷,都导致各地教育部门削减智能机器人招标。

招股书显示, 2020年至2023年上半年,优必选教育机器人的销量分别为11.1万台、6.3万台、5.5万台和1.0万台。同期,毛利率分别为52.5%、49.0%、63.3%和49.4%,毛利率水平虽然下滑不多,但销量惨遭腰斩再腰斩。

值得注意的是,优必选销售给政府相关机构的教育机器人存在回款困难,贸易应收账款不断走高。

2020年至2023年上半年,政府相关客户的贸易应收款项分别为7988.2万元、1.63亿元、3.65亿元和3.59亿元,其中2023年上半年的贸易应收款项已接近2022年全年水平,且部分贸易应收款项账龄超过三年,在各地政府机构财政吃紧的情况下,优必选的坏账风险不言而喻。

大订单多来自投融资关联方

招股书显示,优必选的商业模式存在重大缺陷,过往几年前五大客户大多来自融资机构所在地的政府教育部门或国有企业,存在以融资额度换取订单的嫌疑(比如用融资额度换取地方政府订单;或者在当地设立研发中心/生产基地换取当地订单等等),这些大额订单与各地政府的招商引资政策密切相关,不具备可持续性,在地方财政吃紧的情况下,优必选后续是否能够获得来自政府教育部门的订单存疑。

优必选在招股书中承认,在过往业绩记录期间,公司五大客户连同连同若干投资者为中国相同城市的政府实体或国有资产企业。实际上,这些大客户订单构成了间接的关联交易。

招股书显示,2020年至2023年上半年,优必选前五大客户贡献收入分别为4.93亿元、4.27亿元、7.21亿元和1.16亿元,占总营收比例分别为66.5%、52.2%、71.5%和44.5%。其中,最大客户贡献收入分别为2.78亿元、1.75亿元、2.77亿元和0.71亿元,占总营收比例分别为37.8%、21.4%、27.4%和27.4%。2020年至2022年,前五大客户贡献收入占据总营收的半壁江山。

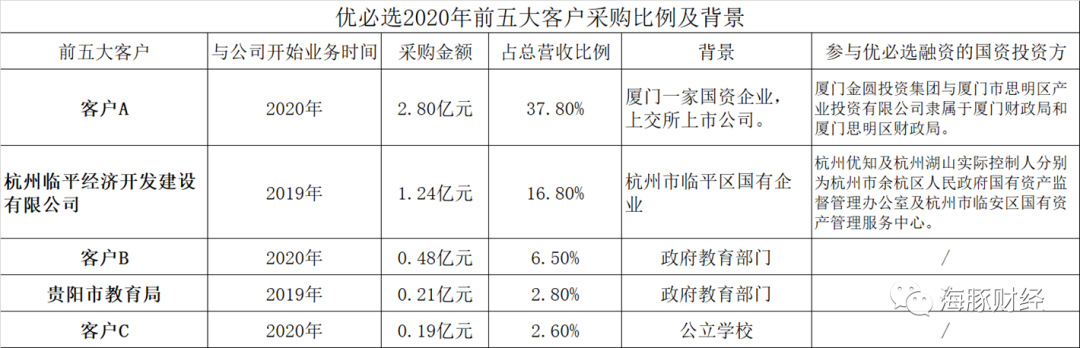

让我们看一下2020年的优必选主要客户名单。

招股书显示,优必选2020年的最大客户A是厦门市的一家国有资产企业,该国资为上交所上市公司,2020年,该公司向优必选的采购金额为2.8亿元,占后者当年总营收的37.8%。

实际上,这家厦门国资上市公司的订单与厦门国资参与优必选融资有一定关系。

招股书显示,2021年初,厦门金圆投资集团有限公司与厦门市思明区产业投资有限公司分别出资1亿元,参与优必选D轮融资。厦门金圆及厦门思明最终控制人分别为厦门市财政局及厦门市思明区财政局。

公开信息显示,2020年,厦门与优必选签订投资协议,后者在厦门建设人工智能机器人总部基地。该基地于2020年8月正式启用。而在2020年7月,厦门与优必选科技合作的人工智能教育项目正式启动。优必选科技为厦门市100所学校,提供一整套涵盖小学、初中、高中各年龄阶段的人工智能教育解决方案。

这意味着,厦门市国资向优必选采购是当地国资基金对外投资与当地政府招商引资的一个结果。从上述操作看,优必选存在以投融资换取订单的嫌疑。事实证明,此类地方政府采购行为不具有可持续性。我们从优必选披露的过去几年主要客户情况可以看出,厦门国资在2020年大单采购后,在2021、2022年和2023年上半年就不再出现在前五大客户中。由此可见,此类大订单是一次性的。

第二大客户为杭州临平经济开发建设有限公司,该公司为一家位于杭州市临平区的国有资产企业。杭州临平大额采购的背后依然与政府投融资活动相关。

招股书显示,杭州优知企业管理服务合伙企业(有限合伙)2020年3月参与优必选D轮融资,投资额11.2亿元。杭州湖山股权投资有限公司2021年初参加了优必选D轮融资,投资额2.5亿元。而杭州优知及杭州湖山实际控制人分别为杭州市余杭区国有资产监督管理办公室及杭州市临安区国有资产管理服务中心。

第三和第四大客户都是政府教育部门,后者是贵阳市教育局,最终用户都是公立学校。第五大客户是公立学校。

整体看,2020年优必选的采购主要来自政府机构,而部分融资方所属的地方政府则是采购主力,采购总金额占当年优必选总营收的54%。

2021年,优必选前五大客户分别为天奇集团、3家国有企业以及一家政府教育机构。

招股书显示,天奇集团是优必选的重要关联方;客户E是湖州市南浔区的国资企业,很巧的是,优必选的D轮融资方之一为湖州市南浔区金融投资有限公司,该公司由湖州市南浔区财政局最终控制。第四大客户杭州临平是2020年的大客户之一,也是融资机构关联方。客户D和客户F虽然没有披露具体背景,但也都属于国有背景。

整体看,2021年优必选来自关系密切的合作方的采购订单金额占当年总营收的37%。

2022年,优必选前五大客户中同样出现了天奇集团和杭州临平,但第一大客户变更为客户F,贡献收入为2.77亿元,占总营收的比例为27.4%;客户H为第四大客户,贡献收入为5677.8万元,占总营收的比例为5.6%。

在招股书中,优必选对客户H的信息进行了披露,该客户为柳州市政府教育部门,巧合的是,柳州市政府投资基金为优必选2022年6月的D轮投资方,而柳州市政府投资基金最终由柳州市国资委控制。

2023年上半年,天奇集团、客户H和客户F分别为优必选前三大客户,并引入了客户I和客户J,不过两者信息未得到披露,但从简介看,分别是教育部门相关机构和国资企业,面向的终端用户均为学校。

整体而言,过去几年中,优必选的五大客户中大部分为投资方所在地的国有企业或政府教育部门,从披露信息看,这些大额订单多为一次性订单,不具有持续性。

物流机器人业务“虚假繁荣”

值得关注的是,优必选前五大客户中有一家为其重要关联方-天奇集团。天奇集团是一家在深交所上市的汽车自动化输送系统装备企业,其直接及间接持有优必选附属公司无锡优奇智能科技有限公司共30.97%的股权。2020年至2023年上半年,天奇集团分别为优必选贡献收入0.13亿元、1.75亿元、2.51亿元和0.71亿元,占优必选总营收的比例分别为1.7%、21.4%、24.9%和27.4%,提升迅速。

2021年,天奇集团成为优必选的最大客户,2022年降为第二大客户,2023年上半年,天奇集团又成为其第一大客户。可见,优必选对天奇集团的依赖性较强。

需要指出的是,优必选第二大业务物流智能机器人的大部分收入都来自天奇集团,后者贡献收入占物流智能机器人业务收入的比例分别为97.6%、91.7%、95.4%和93.0%。正是在天奇集团的关联订单支持下,优必选的物流智能机器人业务才获得了飞速发展。2020年至2023年上半年,该业务收入占总营收的比例分别为1.7%、23.3%、26.1%和29.4%,收入直线上升。

招股书显示,2020年和2021年,优必选物流智能机器人收入分别为0.13和1.91亿元,增幅高达1400%!没有天奇集团撑起优必选的物流机器人业务,后者恐怕很难填补教育机器人市场萎缩导致的收入空白,双方的交易存在较大的利益输送嫌疑。

与天奇集团的关联交易掩盖了优必选物流智能机器人业务的真实水平。从披露信息看,优必选几乎没有独立第三方的物流机器人订单。如果没有开拓独立新客户的能力,优必选就无法证明其物流智能机器人在市场上的竞争力,第二大业务不过是虚假繁荣。一旦天奇集团不再采购优必选的物流机器人,优必选的物流机器人业务将成为空壳。

目前,优必选的物流智能机器人业务仍处于“以价换量”阶段,2020年至2023年上半年,该业务毛利率分别为14.9%、14.1%、7.9%和12.4%,处于较低水平。作为对比,竞争对手海康机器人的移动机器人业务(聚焦于智慧物流和智能制造领域)毛利率在2020年至2022年分别为42.89%、38.61%、35.28%,双方差距十分明显。

优必选在招股书中解释,物流智能机器人业务主要是定价较低以及挽留终端用户等。问题是,如此低的定价和毛利率为何还无法争取到天奇集团之外的独立客户?是否说明优必选的物流智能机器人在产品性能上并不具备竞争优势?优必选在招股书中并没有给出有说服力的解释。