3万亿宁波银行遇挫:个贷业务历史性萎缩,拨备率两年跌115个百分点观点

01 资产首破3万亿大关,整体业绩放缓

一众城商行中,宁波银行是名副其实的“优等生”。

刚刚过去的2024年,宁波银行营收666亿元,同比增长8.2%;归母净利润271亿元,同比增长6.23%。

业绩双增之外,宁波银行总资产31251亿元,较上年末增长15.25%,首破3万亿大关。

存贷款余额也昭示了宁波银行的业务扩张。2024年末,宁波银行贷款总额增长17.8%至1.48万亿,存款增长17.2%至1.84万亿。

在与30家A股与H股上市城商行业绩比拼,尤其是在与头部城商行竞逐中,宁波银行各项指标“错位优势”明显。

比如,营收规模上,城商行前三甲依次是江苏银行、北京银行与宁波银行,三者营收分别808.15亿元、699.17亿元以及666.31亿元,分别同比增长8.78%、4.81%和8.19%。

归母净利润上,前三甲依然未变,只是排位有所不同。江苏银行、宁波银行以及北京银行以318.43亿元、271.27亿元、258.31亿元分列前三。

资产规模上,北京银行遥遥领先达4.22万亿,紧随其后的是3万亿俱乐部成员。它们分别是3.95万亿的江苏银行、3.23万亿的上海银行以及3.13万亿的宁波银行。

即便是衡量资产质量的防御性指标——逾期率,宁波银行也控制的相当不错。在一众城商行中,宁波银行0.76%的逾期率,只是略高于成都银行(0.66%)与厦门银行(0.74%)。而后两者体量规模,要远逊于前者。

横向比较几家头部城商行,可以近似得出以下几个结论:同等资产规模中宁波银行营收最高,同等营收宁波银行利润最高,头部平台中宁波银行逾期率又最低......

不得不说,与头部几大城商行比拼中,宁波银行的赚钱能力与风控能力都足够优秀。

即便如此,投资人还是对宁波银行充满了担忧。外战无敌、表面繁荣,掩饰不了近年宁波银行业绩放缓、拨备率持续下滑的事实。

2021至2024年,宁波银行营业收入增速依次为28.4%、9.7%、6.4%、8.2%。2025年一季度,这一增速进一步降为5.6%。

归母净利润上,下滑的更加彻底。2021至2025年一季度,宁波银行利润增速依次为29.9%、18.1%、10.7%、6.2%以及5.8%。

宁波银行业绩增速下滑背后,藏着业务的迭代变化,尤其是个贷业务从高速增长状态滑落。截至2025年一季度末,宁波银行个贷业务规模,更是出现了罕见的历史性下滑。

02 个贷规模首度下滑,不良率节节攀升

过去几年,突飞猛进个贷业务,为宁波银行赢得了“小招行”的美誉。

2020至2024年末,宁波银行个人贷款余额从2617亿元增长5577亿元。四年间,宁波银行个贷规模绝对量增长了113%,翻了一番还多。

具体来看,2021至2024年个贷余额增速依次为27.28%、17.44%、29.64%以及9.96%。

在经历了持续三年的高速增长后,2024年宁波银行个贷业务增速明显放缓,首度降低至个位数。

到了2025年,个贷业务从增速放缓直接演变为逆势下滑。截至2025年第一季度末,宁波银行个人贷款规模5530亿元,比2024年末减少了0.85%。

宁波银行的个贷业务主要由个人消费贷款、个人经营贷款以及个人住房贷款三部分组成。

三者中,个人消费贷款规模最大,多年来一直占据宁波银行个贷规模的64%左右。2021年与2023年,个人消费贷规模扩张较快,2024年则有明显放缓迹象。个人经营贷则一直处在不温不火的状态,增长缓慢。

形成鲜明对比的是,宁波银行个人住房贷款规模扩张迅速:2020至2024四年间,这项业务规模增长了3倍之多。虽然2024年增速亦有所下滑,但依然保持在10%以上,是三者中增速最快的。

尽管个贷规模增长放缓,但它依然终是宁波银行利润“最厚”的业务。

通过以下图表,我们可以清晰看到,宁波银行个人贷款平均利率长期高于公司贷款业务。2021至2022年,公私两大业务利息在2.5左右。即便2024年,个人贷款业务利率也要比公司贷款业务利率高近1.5个百分点。

得益于此,个贷以远低于公司贷款的业务规模,创造了与后者相近的利息收入。个贷利润奶牛,名副其实。

2021至2023年,个贷利息收入只比公司贷款利息收入少了约15亿、29亿以及39亿。放在宁波银行五六百亿营收大盘下,这点差距几乎可以忽略不计。

但2024年是个转折之年。这一年,宁波银行公司贷款利息收入增长了61亿元,个贷只增加了不足25亿元。两者的利息收入之差也扩大到了75亿之巨。

大环境下息差收窄,当然是个贷业绩放缓甚至下滑的一个重要原因。比利润放缓更值得注意的是,个贷业务引发的争议在不断增加、逾期率也是加速抬升。

2021至2024年,宁波银行个贷不良金额依次为41.23亿元、54.31亿元、 75.95亿元、93.88亿元,分别占全部不良贷款的比率为62.29%、69.21% 79.96%以及83.32%。

个贷业务不良金额规模扩大,引发了个贷逾期率抬升。近四年,宁波银行个贷逾期率依次为1.24%、1.39%、1.50%以及1.68%,呈持续上升之势。

尽管明面上,宁波银行整体不良率控制得当,2021至2024年依次只有0.77%、0.75%、0.76%以及0.76%。但个贷不良攀升的数据,还是揭开了资产质量下滑的事实。

比如,2023年末至2024年末,作为正常与不良之间的关注类贷款,宁波银行从81亿大涨87.7%至152亿元。

按照近三年关注类贷款迁移率超50%计算,这152亿或有一半以上变为不良贷款。这对未来宁波银行资产质量势必带来不小影响。

除关注类贷款外,近年宁波银行资产拨备覆盖率也在逐渐下滑。2022至2024年,宁波银行资产拨备率依次504.90%、461.04 %、389.35%。两年间,拨备率下滑了近115个百分点。

甩卖不良贷款,是宁波银行“有效”改善资产质量的一个有效途径。

据不完全统计,近半年宁波银行至少打折甩卖了3波不良资产。它们分别是:

2024年10月,本息5.74亿个人消费贷款,0.355折,2038万起始价;

2025年3月,总债权18亿信用卡和个人经营性贷款,其中2-4期11.33亿,0.335折,3800万起始价;

2025年3月,信用卡风险资产转让,2.75亿本金.......

当然不只宁波银行,同期民生银行、江苏银行甩卖个贷不良规模动辄几十亿,更是有过之而无不及。

但通过这极低的折扣率,可以看出宁波银行的不良贷款压力委实不轻。

03 消费贷饱受争议,涉房贷款翻倍式增长

在资产质量可控、业务高速扩张的年代,个贷业务有力推动了银行高速增长。但随着近年全行业资产质量下降,个贷业务隐患也在与日俱增。

与同行相比,宁波银行的个贷规模更大,是当之无愧的个贷之王。

以浙江省内宁波银行、杭州银行、浙商银行三大城商行为例,浙商银行个贷规模额占比(全部贷款)最低,近年基本维持在28%上下;杭州银行近两年基本维持在33%上下。

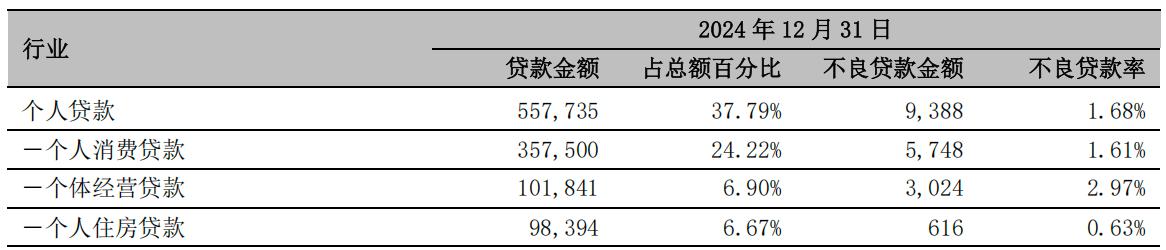

相比,宁波银行个贷占比最高,2024末个贷规模占比近38%,2023年更是达到了40%。而在个贷中,占比最大的又是消费贷业务。

2024年,宁波银行消费贷业务不良率1.61%,不良贷款规模57.48亿元,占全部不良贷款一半以上。同期,宁波银行个人经营贷业务不良率2.97%,不良贷款规模30.24亿元,占全部不良贷款26.8%。

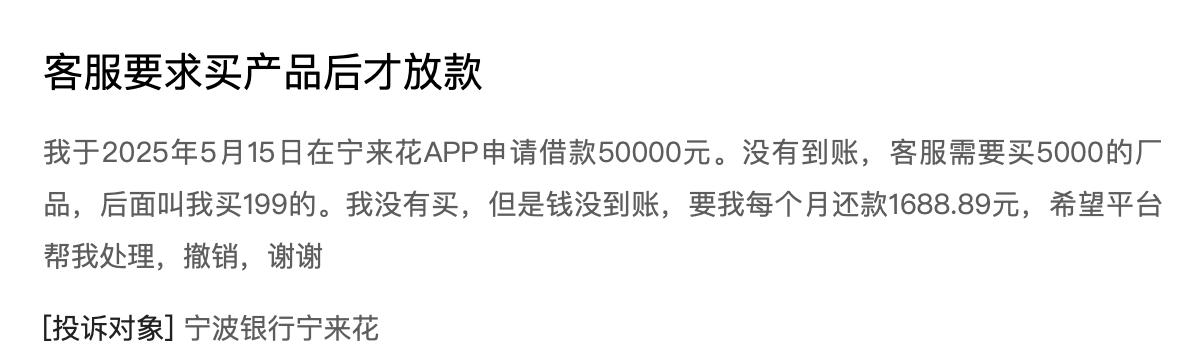

宁来花是宁波银行的明星消费贷产品。相信很多用户对这款纯信用贷产品并不陌生,它频频出现微信朋友圈、视频网站,甚至连抖音直播间里也有它影子。

与一众现金贷平台相比,背靠宁波银行的宁来花在利率上相对较低。

但在天猫投诉上,一众借款用户不约而同的指出了它的另一问题:要想贷款,须先买理财产品。

这些用户描述出了一个大致相似的流程:用户提现需先认证,但认证的前提是要购买理财产品(或支付认证费用);钱还没到卡里,银行已经算出了每月还款金额;于是用户纷纷要求撤销.......

前不久,国家金融监督管理总局正式发布了《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(简称“助贷新规”),定于10月1日正式实施。

助贷新规集中释放了两个信号。第一,放贷利率上限为24%,此外相关机构不得以咨询费、顾问费(认证费)等各种形式变相提高费率。第二,作为资方的商业银行不能当甩手掌柜,要担起“约束”助贷平台的责任。

对应起来,除了认证费用、购买理财产品等不合理的要求外,宁波银行也要承担对放贷平台(宁来花)的有效约束。但现实是,的宁波银行既当了运动员又当裁判员,遂引发了一众用户投诉。

面对逾期较高兼具大量投诉的消费贷产品,宁波银行也在积极探索第二增长曲线。房地产贷款,最终浮出水面。

宁波银行住房贷款主要分为两类,一类是个贷中的个人住房贷款,另一类则是房地产业对公贷款。

2021年,宁波银行房地产业对公贷款366亿元,占全部贷款额的4.2%;个人住房贷款373亿元,同样只占4.3%。

但到了2024年,宁波银行房地产业对公贷款1420亿元,占比9.62%,对公业务中仅低于租赁与制造业。个人房贷也不遑多让,放贷量984亿元,占比6.67%。三年间,两大类贷款规模均翻了数倍。

房地产业务贷款量走高的这几年,与新行长庄灵君走的到来不无关系。

2022年1月,罗孟波辞去宁波银行行长一职,3月庄灵君走马上任。在他之前,罗孟波带领宁波银行实现业绩数倍增长,总资产更是接近10倍增长、突破至2万亿元。

行长履新,压力犹在。彼时基数较低的涉房类业务,成了庄灵君的重要突破口。

于是,在整个房地产行业阴霾的2022年,刚刚履新庄灵君便带领宁波银行打了一场漂亮的攻坚战。2022年,宁波银行房地产业务对公贷款暴涨130%至842亿元;个人住房贷款同样大增72%至643亿元。

令人欣喜的是,尽管涉房类贷款高速增长,但不良率控制的相当不错。2024年末,宁波银行房地产业务不良率0.13%,个人住房贷款不良率0.63%,均低于整体不良水平。

涉房类不良率,或许在一定程度上有被规模摊薄之嫌,但这无法依旧无法掩其较为优异的资产质量。

换言之,宁波银行的不良率集中出现在个人贷款中的消费贷与经营贷,这也是该行最大的风险点所在。

而让宁波银行更为头疼的是,个贷业务不仅资产质量下滑,2025年放贷规模也出现了罕见的历史性下滑。这些问题,不断考验着宁波银行掌舵者的智慧。