滴灌通IPO:“每日分账”炼金术后的资本狂飙与隐忧观点

作者 | 杨蓁

作者 | 杨蓁

来源 | 零壹智库

6月18日,前港交所前CEO李小加创立的滴灌通国际投资有限公司(以下简称“滴灌通”)正式向港交所递交上市申请。

据其官网定位,滴灌通是一家运用金融科技连接全球资本与小微企业的交易所集团。其核心创新在于通过收入分成模式,让餐饮、零售、服务等线下小微企业得以在旗下运营的滴灌通澳门金融资产交易所(“澳交所”)挂牌,获取长期资金。

值得关注的是,尽管自2021年成立以来,这家高速成长的企业便争议不断,关注主要在于其服务小微企业的创新金融模式,但它依然迈出了IPO的关键一步。

滴灌通能否在资本市场的审视下,证明其“非股非债”炼金术的长期可持续性并跨越周期考验,将是其上市后最关键的命题。

01

商业模式拆解:“滴灌式”金融引擎

(一)核心公式:收入分成×交易所生态

滴灌通开创了“非股非债”的第三条路,依托收入分成×交易所生态构建了一套从烟火小店到国际资本的现金流炼金术,系统性拥抱小微经济的投资机会。

不占股权以避免估值泡沫、不签借条以绕过债务纠纷,滴灌通与小微门店,如奶茶店、快餐店等,签订分成合约(DRC),按日抽取流水的5%-15%直至回本1.5-2.5倍,如生意萧条则自动降低分成比例实现风险共担。

随后启动三级资产跃迁,将DRC合约在澳门金融特区铸造成标准化数字凭证(DRO),利用政策特权实现现金流确权与跨境流通,再把数千个DRO打包成ETF式资产包(DRP),供国际资本申购。

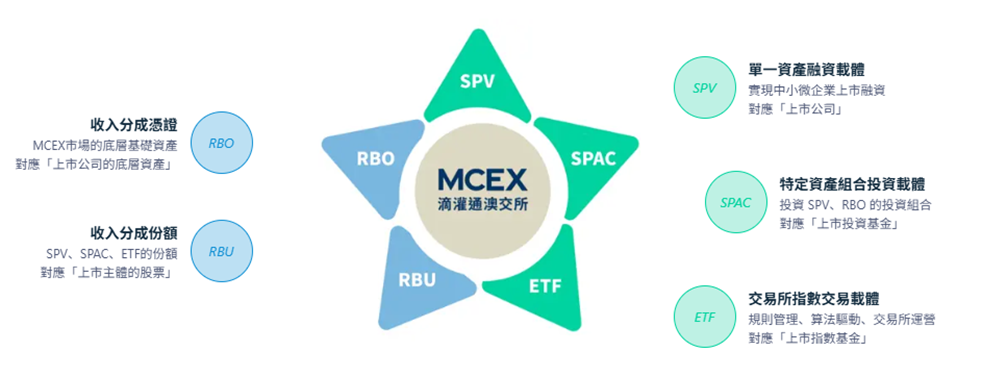

2024年升级的滴灌之星架构更彻底虚化实体,通过RBO(分成凭证)将抽成权碎片化为数字权益、SPV(特殊目的载体)切割现金流并隔离风险、SPAC(组合包)动态重组不同行业门店资产以及ETF(指数基金)最终包装成标准化金融产品。

图1:滴灌之星系统

资料来源:滴灌通官网

这套组合拳形成纯数字化的资产流水线,从门店POS机、区块链分账、虚拟SPV、到形成离岸ETF,全程无需基金公司实体、不产生企业所得税,仅靠算法串联。

(二)风险约束:三方数据围剿下的“雁过拔毛”

滴灌通的风控本质是将传统依赖抵押担保的信用风险管理,转化为基于实时数据流的数字化契约治理。主要涉及:

1. 现金流穿透式监控:通过直连门店POS系统及第三方SaaS平台(如客如云、哗啦啦),实施实时自动分账机制。该系统每日自动截留约定比例流水,商户无法人工干预资金划转,从源头确保现金流回收。

2.三方数据交叉验证:同步接入支付服务商(如收钱吧、支付宝)、SaaS系统服务商、品牌总部运营数据,构建多维数据校验网络。《滴灌通风控白皮书》显示,截至2023年6月30日,该系统已成功识别并拦截69起流水异常事件,包括虚构交易、阴阳账本等造假行为。

3.动态熔断保护机制:排除季节性因素,当系统监测到单门店连续5个自然日流水同比下降超30%会自动触发《特殊情形处置条款》,启动退出重组谈判流程,最大限度控制投资损失。

(三)利益重构:风险收益再平衡

滴灌通的收入分成模式重构了投融资双方的风险收益结构。

滴灌通为小微企业零实物抵押、零股权稀释的资本供给机会并内置现金流自适应调节机制,经SaaS系统验证当单日营业额低于历史均值30%时,会自动触发分成比例下调条款,如原约定10%降至5%以缓解经营压力,但需让渡经营数据控制权并承担终极经营不确定性,对投资者的分成支付将优先于工资、租金等其他经营支出,清算残值不足时投资损失虽由滴灌通承担,但经营者丧失再融资资格。

区别于股权投资的市值波动收益,投资者也可以获得按日计提、按月分配的持续现金流,但需同样需承担非系统性经营中断风险,如被投门店因恶性价格战等突发性风险提前终止合约进入清算。

02

核心数据解读:4年狂奔与周期阵痛

截至2025年6月19日,滴灌通累计融资金额约55.37亿澳门元,累计收入分成金额约34.07亿澳门元,业务覆盖中国内地及澳门超200个城市以及超10000家小微企业门店,横跨餐饮、零售、服务及文体四大业态。

资金端吸引亚洲、欧洲、美洲等多区域资本,投资者涵盖商业银行、证券公司、资产管理公司、财富管理机构、VC/PE基金及对冲基金等多元主体。

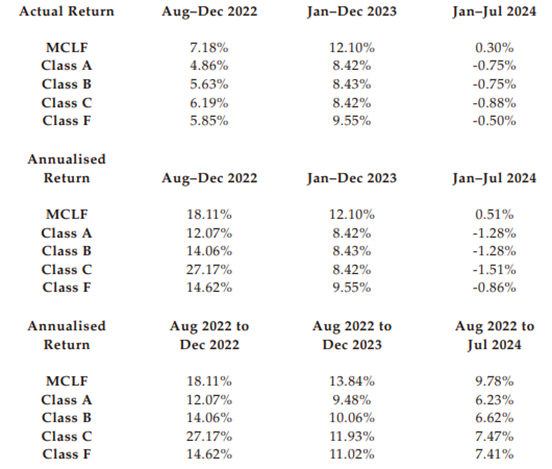

基金表现:

截至2024年7月,MCLF规模1.6亿美元(约人民币11.5亿元),MCLFF规模 1.58亿美元(约合人民币11.4亿元),重点布局大中华区小微企业现金流投资项目,累计投资超400亿元人民币,覆盖超10,000个项目。

MCLF基金回报率由2022年的18.11% 下滑至2024年0.51%, MCLFF-C类基金回报率由2022年的27.17% 下滑至2024年的1.51%,业绩断崖式下滑,暴露小微资产周期性脆弱。

图2:滴灌通澳交所基金表现

资料来源:招股说明书

估值跃迁:

滴灌通于2021年11月完成5000万美元A轮融资,2022年3月完成7000万美元B轮融资,至2023年8月又完成高达4.58亿美元的C轮融资。其估值随之飙升至17亿美元(约合人民币120亿元),成功跻身独角兽行列。

03

机遇vs风险:蓝海战场与暗礁并存

(一)破局机会

收割“金融荒漠”,助力普惠金融。传统银行因抵押物缺失或拒贷小微商户,VC受制于规模化瓶颈或忽略单店投资,而滴灌通可以填补这个市场真空,甚至成为唯一规模化玩家。

乘政策东风,2025年5月金融监管总局等八部委联合发布《支持小微企业融资的若干措施》,强调监管、货币、财税、产业等各项政策合力,改善小微企业融资状况,做好普惠金融大文章。滴灌通的创新模式深度契合普惠金融政策导向,也将从中显著受益。

消费链式升级红利。美团数据显示,2024年中国餐饮连锁化率继续提升,从2021年的18%升至2024年的23%,品牌连锁化发展稳步进行,催生门店扩张融资刚需。滴灌通优先投资连锁品牌旗下门店,直接承接行业整合浪潮。

现金权(CCO)开发,捕捉优质现金流机会。李小加开创“现金流挂钩型权益”为股债外第三极,依托澳门交易所将DRP资产包输送至黑石、普信等37家国际机构,开创全球配置新场景。

借势澳门政策套利窗口。滴灌通深度依托并充分利用澳门作为中国离岸人民币清算中心的特殊地位与跨境流通特权,吸引并汇聚庞大的离岸人民币资金进入其平台。

该模式不仅有效盘活了离岸资金池,更在监管框架内构建起一道显著的“政策护城河”,使其在链接国际资本与中国小微经济生态的赛道中,具备了难以复制的先发优势和制度壁垒。

(二)风险提示

经济周期拖累。滴灌通营业收入预计主要来源于对小微企业投资所产生的收益分成,这种单一的收入构成使得公司业绩对投资项目的依赖性较强。经济疲软下,投资项目表现不佳,连锁引发分成现金流锐减,小微资产成周期波动放大器。

投资角色受限。公司可能对小规模、初创期基础资产或业务开展现金流导向投资,该类投资较成熟实体面临更高风险,包括经营表现波动、现金流不稳定及行业特有挑战。此外,标的资产或业务的日常运营与战略决策由其管理团队主导,滴灌通对其无控制权或重大影响力。

模式合法性存在争议。招股说明书通过清晰界定业务模式,基本消除了滴灌通被质疑为P2P 或高利贷的顾虑。

其中,高利贷的核心特征是通过高利率放贷获取固定回报,P2P的本质是网络借贷中介平台,二者均依赖借款人按期还本付息,而滴灌通采用的现金流分成合约投资模式,与上述两者存在本质差异。

但其法律身份尚处于监管真空地带,非股属性剥夺投资人查账权,非债架构无法申请破产清偿,仅依赖电子合约技术锁仓降低投资风险。

地缘政治暗雷。澳门与内地政策协同存在不确定性,中国内地现行的跨境资金管理框架对资金回流施加了显著限制。

例如,国家外汇管理局颁布的《跨国公司跨境资金集中运营管理规定》可能直接制约通过特殊目的载体(SPV)结构将资金从内地回流至澳门或国际投资者的能力。

澳门近年持续修订金融法规,如2023年《金融体系法律制度》加强机构分类监管等,且内地与澳门在跨境资金流动管理上存在差异。若未来澳门调整对资金池的限制,可能影响现有架构的运营流转效率。