小象优品助贷争议:联合多家担保公司,仍收取担保咨询费观点

来源 | 镭射财经

自互联网助贷新规发布以来,各类助贷平台纷纷整改,以求业务更加合规、更加阳光。但也有部分助贷平台,仍选择在新规落地前,开展具有合规争议的业务。

其中,以“担保咨询服务费”为载体的“双融担”模式即是这一类。从用户反馈的借据情况来看,助贷新规发布后小象优品等助贷平台还在对客收取担保咨询服务费。

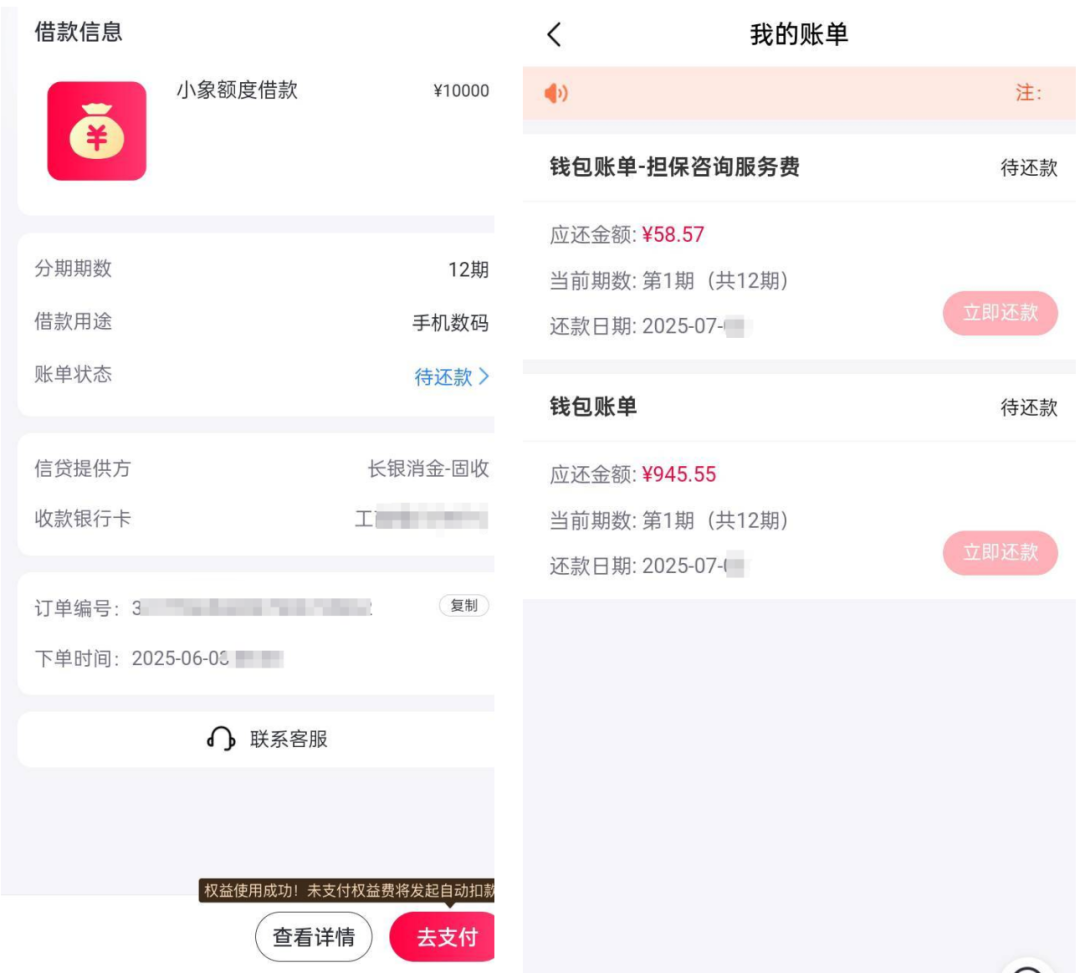

有用户表示,在2025年6月于小象优品申请借款,借款10000元,分期期数12期,信贷提供方为“长银消金-固收”。用户账单显示,该笔贷款还款费用包括两部分,分别是“钱包账单-担保咨询服务费”(12期,首期还款58.57元)和“钱包账单”(12期,首期还款945.55元)。

此外,该笔贷款还附加了会员权益使用,用户未支付权益费将发起自动扣款。综合来看,这位用户在小象平台成功贷款,所涉及费用包括三项:贷款息费、担保服务费、权益服务费用。算下来综合融资成本已处于较高水平。

单笔借款现多家融担公司

关于互联网助贷业务中的息费问题,4月1日发布的“助贷新规”——《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》——已有明确规定,指导助贷业务明确综合融资成本,不得变相增加费用。

助贷新规规定:“商业银行应当在合作协议中明确平台服务、增信服务的费用标准或区间,将增信服务费计入借款人综合融资成本,明确综合融资成本区间”,“增信服务机构不得以咨询费、顾问费等形式变相提高增信服务费率”。

以往,部分助贷平台开展高定价业务时,通常借助“担保费”+“担保咨询费”的双融担模式。该模式将定价36%的助贷业务息费拆分为两部分,息费设置为24%+12%组合,引入两家融资担保公司,分别对客签署两份融担合同。其中,24%的部分设计为资方利息+担保费,12%的部分设计为担保咨询服务费。

目前,小象优品助贷业务中,仍存在单笔借款一键授权多家担保公司的情况。根据产品信息,在小象优品平台申请借款时,实名认证环节需要同意“实名认证相关协议”,该协议中包含多家担保公司的信息授权协议。

比如“担保授权协议-花旗融担”、“个人信息处理授权书-花旗融担”(深圳花旗融资担保集团)、“个人征信查询报送授权书-花旗融担”、“查询征信授权书-华融”(深圳华融融资担保有限公司)、“委托担保服务申请书-华融”、“钧信-个人信用信息查询及报送授权书”(陕西钧信恒益融资担保有限责任公司)。

上述增信服务机构与小象优品合作助贷业务,向用户提供委托担保服务和担保咨询服务。资金机构层面,小象优品则主要通过旗下网络小贷公司重庆市黔江区沣和小额贷款有限公司、民营银行、消金公司等机构,向用户发放保证贷款。

多融担合作模式下的助贷业务虽然能撑起高定价,但也抬升了借款人融资成本,并且对用户的征信查询次数过多。事实上,小象优品已经被不少借款人吐槽收取融担咨询费,要求其退还相关费用。

一位借款人反馈,2024年3月在小象优品平台借款两笔,放款方为一家民营银行,其中一笔借款本金5000元,分12期还款,每期还款472.79元(包含利息3.09元,担保费36.69元);另一笔借款本金13000元,分12期还款,每期还款1229.27元(包含利息7.97元,担保费95.41元)。这两笔借款额外还要每期同步支付29.52元和76.73元的担保咨询服务费。

从借款人反馈的数据来看,贷款担保费用远高于贷款利息。根据其提供的账单数据测算,若不含担保咨询服务费,两笔贷款的年化利率约为24%;若包含担保咨询服务费,两笔贷款的息费年化约36%。

亦有用户表示,在小象优品借款12000元,分12期还款,每期还款1134.71元,此时贷款年化利率24%,但除此之外还需支付每期约70.83元的“担保咨询服务费”,此时计算综合息费年化成本达到36%。

当借款人对小象优品助贷模式不满时,自然也会波及其合作的金融机构,给金融机构带来客诉压力。比如,一位用户称,此前在小象优品平台借款4000元,分6期偿还,共还款4430.34元,放款方为武汉众邦银行,合同利息为年利率9%,实收利息为430.34元,年利率达到36%。

在担保咨询费等变相费用被叫停后,小象优品助贷业务的高定价模式可能面临较大的整改转型压力。

会员权益与出额、审批关联

除了增信服务费用,小象优品开展高定价助贷业务的同时,还通过会员权益产品对客收取增值服务费用。

小象优品助贷业务为用户匹配会员权益服务PLUS钻石会员,该会员权益服务包含借款审批等金融权益。比如优先出额(速度提高80%)、快审快放(VIP通道)、借款拒就赔(最高500元)。还有购物和生活娱乐等优惠权益。

小象优品PLUS钻石会员费用为每月79元,默认开通方式为连续包月,但用户可以随时取消。小象优品对会员权益内容和相关费用做出充分披露,值得肯定,但在营销层面将会员权益与借款审批关联,或存在合规瑕疵。

助贷新规虽然禁止了明面上的“双融担模式“下担保公司收取的咨询费、服务费,但是没有禁止“各类权益”。目前助贷行业内认可和接受各种权益服务费用,但不能直接与借款挂钩。

实际业务中,金融机构放款与否、授信相关服务,均与助贷平台无关。行业人士表示,金融机构在助贷业务中已经都规避了会员权益与借款挂钩,不管前端客户是否购买了助贷平台的会员权益,实际上最后的放款方(金融机构)通常并不会因为会员权益而采取不同的授信和用信策略。

换句话说就是,助贷平台的会员权益主要对借款人有心理作用,实际作用不大。类似药店建立购买更加昂贵的维生素片,但其效果与几块钱的普通维生素片差不多。

虽然小象优品的高定价业务现在仍有机构资金供给,但在助贷新规窗口期过后,以小象优品为代表的中小助贷平台必然会面临模式合规化重塑。

当前,助贷行业普遍采取了长短期策略相结合的展业思路和转型路径。

短期策略:在助贷新规10月落地前,部分金融机构联合助贷平台可能会选择冲量36%高定价资产,以增厚利润空间,抵御后期的业务压力和风险调整。

长期策略:10月助贷新规落地后,如果24%-36%资产无法获取足够资金供给,平台需转向“24%+权益/保险”模式。

整改压力之下,助贷业务模式已经发生较大转变。双融担模式(36%资产)规模正在逐步下调,24%+权益/保险的业务规模开启增长,多家平台的重点整改方向也转为24%+权益/保险模式。

对小象优品而言,最佳的转型方案大概也是如此。