三七互娱因信披违规被调查,实控人李卫伟卷入,三七互娱股价近两年股价跌52%市值蒸发400亿,董秘叶威等多高管分走8000万年薪观点

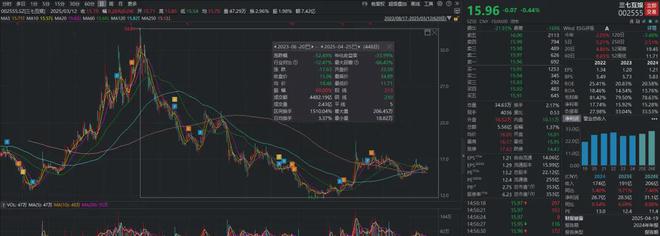

截至4月25日收盘,三七互娱股价报收15.96元/股,和2023年6月20日相比,两年时间不到,公司股价跌幅超过50%,市值蒸发400亿,

在游戏行业的版图中,三七互娱曾凭借激进的市场策略和亮眼的业绩表现,占据着重要的一席之地。

然而,2023 年 6 月,三七互娱因涉嫌信息披露违法违规,公司创始人兼实际控制人李卫伟、副董事长曾开天等被证监会立案调查。

截至 2025 年 4 月,调查仍未结束,已有法律团队针对此次信披违规发起证券虚假陈述索赔,潜在赔偿金额或达数亿元。

从三七互娱因信披违规被调查,实控人李卫伟卷入,到公司股价大跌,以及2024年财务指标的颓势初显,到高管薪酬与业绩的失衡争议;从未成年充值退款的推诿扯皮,到游戏质量与服务的饱受诟病;到买量模式与小游戏赛道的困境重重,这家昔日的游戏巨头正站在舆论与市场质疑的风暴眼中心。

当公司财务指标增长乏力,经营面临困境之时,三七互娱高管的高薪却显得格外刺眼。

董事长李卫伟年薪达 1380.09 万元,较上年增加 527.24 万元;副董事长曾开天年薪 1447.01 万元 ,年薪增长 551.29 万元;另一位副董事长胡宇航年薪 1489.14 万元,较去年增长 509.52 万元 。一众高管薪酬涨幅惊人,然而公司业绩却未能与之匹配。

一、财务指标:增长乏力下,去年四季度营收下滑

三七互娱 2024 年年报呈现出的财务数据,看似波澜不惊,实则暗流涌动。全年营业总收入 174.41 亿元,同比仅上升 5.4%,归母净利润 26.73 亿元,同比上升幅度更是微乎其微,仅为 0.54% 。

按季度拆解,第四季度营业总收入 41.02 亿元,同比下降 8.93%,尽管该季度归母净利润大幅增长,但整体营收的下滑趋势,无疑给公司未来发展前景蒙上了一层厚重的阴影。

毛利率与净利率的下降,更是敲响了公司经营困境的警钟。2024 年,公司毛利率为 78.63%,同比减少 1.09%;净利率为 15.28%,同比减少 4.02% 。

在竞争激烈的游戏市场,毛利率下滑意味着产品盈利能力减弱,可能是由于市场竞争加剧,为争夺市场份额,公司不得不降低产品价格或增加营销投入。

而净利率的下降,则反映出公司在成本控制上的力不从心,销售费用、管理费用等不断攀升,侵蚀着利润空间。

2024 年高达 97.12 亿元的销售费用,同比上升 6.84% ,在买量成本日益高企、流量红利逐渐消退的当下,公司盈利难度与日俱增。

二、高管高薪:董秘叶威等多高管分走8000万年薪

当公司财务指标增长乏力,经营面临困境之时,三七互娱高管的高薪却显得格外刺眼。

董事长李卫伟年薪达 1380.09 万元,较上年增加 527.24 万元;副董事长曾开天年薪 1447.01 万元 ,年薪增长 551.29 万元;

另一位副董事长胡宇航年薪 1489.14 万元,较去年增长 509.52 万元 。一众高管薪酬涨幅惊人,然而公司业绩却未能与之匹配。

连续三期股票激励计划业绩未达标,第四期员工持股计划的业绩考核同样折戟,在这样的情况下,高管们的高额薪酬并未受到实质性影响。这不禁让人对公司内部薪酬体系的合理性产生强烈质疑。合理的薪酬体系本应激励高管为股东创造更大价值,而如今却成了业绩与薪酬倒挂的尴尬局面。高额的高管薪酬不仅加重了公司的成本负担,更损害了股东和普通员工的利益,动摇了市场对公司治理的信心,引发了广泛的社会争议。

三、社会责任与服务缺失:未成年充值与游戏质量之殇

在社会责任担当与游戏服务质量方面,三七互娱也深陷舆论漩涡。未成年充值退款问题上,公司的表现令人失望。

有家长投诉,孩子在 2024 年 9 月至 2025 年 1 月期间,通过微信小游戏 “叫我大掌柜” 多次充值共计 4090 元,家人发现后与平台多次沟通退款,平台却一直推脱不予处理。

2025 年 4 月,又有孩子误充三七互娱旗下 “英雄没有闪” 游戏 554 元,公司依旧未处理退款。在国家对未成年人保护日益重视的当下,三七互娱在未成年充值退款问题上的不作为,严重损害了公司的社会形象,也反映出其在社会责任履行上的缺失。

游戏质量与服务方面,玩家的负面反馈不断。有玩家反映三七互娱的时光杂货店游戏存在系统卡顿、不平衡的情况,而且屡次向客服提交他人使用外挂获得游戏币侵占游戏资源的问题,均未得到解决。

游戏卡顿影响玩家体验,游戏平衡性被破坏则损害了公平竞争环境,外挂问题得不到解决更是让玩家对游戏运营方的管理能力产生严重质疑。这些问题不仅影响了玩家对游戏的忠诚度,也对三七互娱的品牌声誉造成了极大的负面影响。

四、三七互娱因涉嫌信息披露违法违规,公司创始人兼实际控制人李卫伟、副董事长曾开天等被证监会立案调查。

2023 年 6 月,三七互娱因涉嫌信息披露违法违规,公司创始人兼实际控制人李卫伟、副董事长曾开天等被证监会立案调查。

截至 2025 年 4 月,调查仍未结束,已有法律团队针对此次信披违规发起证券虚假陈述索赔,潜在赔偿金额或达数亿元。

信息披露是上市公司与投资者沟通的重要桥梁,一旦出现违规行为,不仅损害投资者的知情权,更破坏了市场的公平公正原则。

此次立案调查使得投资者对公司的信任度急剧下降,潜在投资者望而却步,现有投资者忧心忡忡,公司在资本市场的形象受到了极大的损害。

在市场策略方面,三七互娱以 “买量大厂” 闻名,2024 年其销售费用达 97.12 亿元,同比上升 6.84% 。然而,买量模式弊端日益凸显,客户粘性不强、用户活跃度不高、付费效果一般等问题接踵而至,同时买量成本不断攀升,流量红利却在消退,这一策略逐渐受到市场质疑。

在小游戏赛道,2024 年虽然三七互娱的《时光大爆炸》《英雄没有闪》等产品表现尚可,但大量厂商涌入,玩法雷同的 “换皮” 游戏泛滥,同质化竞争严重,用户逐渐审美疲劳,三七互娱在该领域面临着前所未有的挑战。

三七互娱曾经的辉煌在诸多负面问题的侵蚀下正逐渐褪色。财务指标的增长乏力、高管薪酬与业绩的失衡、社会责任与服务的缺失、信披违规的信任危机以及市场策略的困境,如同重重枷锁,束缚着公司前行的脚步。

未来,三七互娱能否痛定思痛,解决这些棘手问题,重新赢得市场的信任与认可,不仅关乎公司自身的命运,也将成为游戏行业发展历程中的一个重要观察样本。