厦门国际银行换“一把手”:战略转型“迷航”,内部风控暗藏风险观点

作为万亿级城商行中唯一一家没有上市的银行,厦门国际银行“烦心事”不少。

一把手的更迭,不光把这家银行在业绩波动和转型阵痛中求平衡的急切摆到了明面上,更将其背后利息净收入持续“失血”、资产质量红灯频闪的多重挑战推向台前。

在新掌门人的带领下,厦门国际银行能否挣脱当前的发展泥沼?

一把手“换帅”,能否走出困局?

步入“不惑之年”的厦门国际银行,迎来了新掌门人王非。

这一变动不仅意味着厦门国际银行大股东资源将与银行战略实现深度捆绑,更折射出这家万亿级城商行在业绩震荡与转型阵痛中,正艰难寻求发展的平衡点。

6月13日的干部大会上,原党委书记、董事长王晓健因工作变动卸任,转赴福建省农村信用社联合社任职。

与此同时,第一大股东福建投资集团“一把手”王非接过厦门国际银行党委书记一职,并被提名董事长人选,以“双重身份”掌舵。这种安排并非首例,该行改制后的首任董事长翁若同也曾身兼双职。

上一任董事长王晓健任期内,在“五五规划”中提出“打造华侨金融优选银行”的目标,带领银行实现了资产规模突破万亿元的跨越。

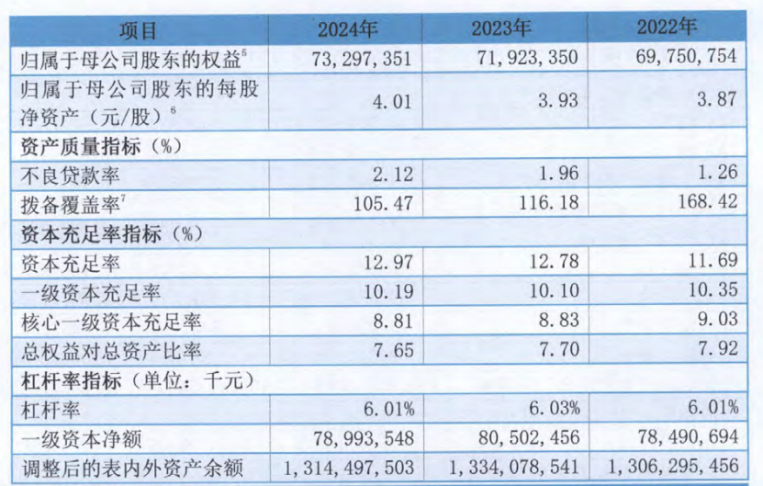

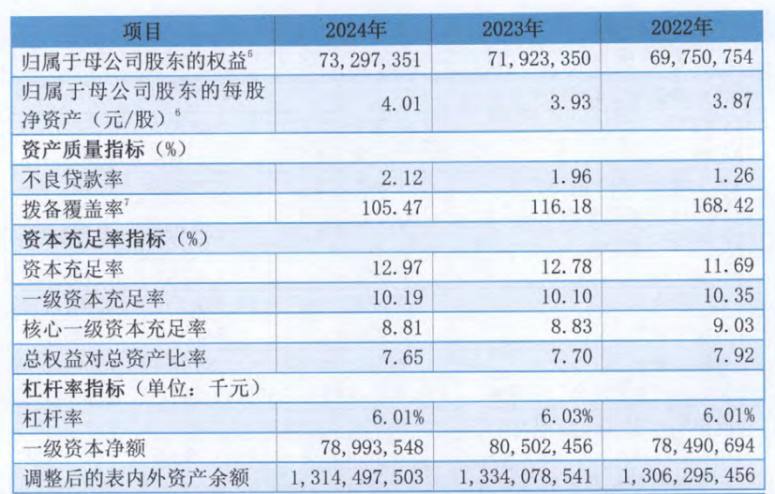

然而,风光背后,问题逐渐显现。2023年,厦门国际银行净利润暴跌81.38%,仅为8.79亿元;2024年不良贷款率攀升至2.12%,拨备覆盖率降至105.47%,远低于行业平均水平,陷入了规模扩张与风险管控失衡的困境。

此外,厦门国际银行战略执行层面的“两张皮”现象同样突出。尽管科技投入占比超5%,但2024年线上贷款占比仅28%,与宁波银行65%的占比差距悬殊;智能风控系统虽已建成,反欺诈模型误报率却高达0.3%,导致不良率持续攀升。

区域深耕方面,福建省内贷款占比有所提升,小微企业贷款余额却同比下降4.2%,而同期厦门银行的小微贷款增速达25%,呈现出规模扩张与结构失衡并存的局面。

新任董事长王非如何将庞大的股东资产转化为实质性业务增量,避免“产业专业化3.0”沦为新的口号,考验着战略落地能力。

不过,其丰富的行业经验与对银行运营的熟稔,加之大股东直接掌舵的制度优势,既为产业金融深化、信贷结构优化提供了可能,也为跨境金融领域的资源整合与海外市场拓展注入动力。

但破局之路绝非坦途,如何在整合股东资源时平衡多元利益诉求、避免内部博弈消解决策效率;怎样将5%的科技投入占比切实转化为线上业务竞争力,让华侨金融战略从2100亿元业务量向纵深突破而非依赖存量客户转化;如何以合规体系重构为支点,扭转业绩下滑与资产质量恶化的颓势?这三重命题的破解,本质上是能否完成从“规模扩张”到“价值创造”的底层逻辑切换。

在区域银行差异化竞争加剧的赛道上,厦门国际银行能否借助股东协同走出“两张皮”困局,将决定其在万亿城商行阵营中的最终站位。

利息净收入“失血”,资本补充承压

在银行业竞争加剧与宏观经济形势复杂多变的双重压力下,2024年,厦门国际银行交出了一份看似回暖却暗藏隐忧的财务答卷,但是,155.79亿元营业收入与15.92亿元净利润的背后,是非息收入“撑场”、利息收入“失血”的结构性矛盾。

这一矛盾不仅折射出中小银行在规模扩张与风险管控间的艰难博弈,更暴露出其在资产质量、资本补充等核心领域的深层危机。

利息净收入的“失血”,堪称厦门国际银行传统业务根基动摇的直接信号。2024年,厦门国际银行利息净收入同比骤降11.71亿元至65.44亿元,较2020年巅峰时期近乎“腰斩”。这一颓势的根源,在于低利率环境下资产负债结构的失衡。

贷款收益率受LPR下行与风险偏好收缩的双重挤压,持续走低。2024年发放贷款及垫款总额虽达5948.15亿元,但平均收益率较2023年下降约15个基点;而存款成本率仅微降8个基点至2.12%,存贷利差收窄形成的“剪刀差”效应,直接吞噬了利息收入空间。

更让人担心的是,境内法人人民币存款成本的大幅压降虽优于同业平均水平,但这一成绩部分源于高成本存款的主动压缩,而非负债端效率的实质性提升,这意味着银行的利息收入增长缺乏可持续的内生动力。

资产质量的恶化则是厦门国际银行面临的另一严峻挑战。2020年至2024年,其不良贷款率从0.84%攀升至2.12%,2024年末不良贷款余额达126.27亿元,较上年增加2.95亿元。

与此同时,拨备覆盖率从259.78%大幅下滑至105.47%,远低于监管要求的150%及行业平均水平,信用减值损失也从61.34亿元攀升至83.43亿元。

资本补充压力则进一步限制了厦门国际银行的业务扩张能力。尽管2024年末资本充足率较上年底增加0.19个百分点至12.97%,但一级资本充足率和核心一级资本充足率分别为10.19%和8.81%,其中核心一级资本充足率较上年底下滑0.02个百分点且近三年持续下滑。

核心一级资本的相对不足,在监管趋严的背景下,对银行满足资本监管要求、抵御风险的能力提出了更高挑战。若不能及时补充核心资本、优化资本结构,银行在未来的业务发展中将面临诸多限制,难以有效应对市场竞争和潜在风险。

厦门国际银行若想在转型期实现突围,需在优化资产负债结构、强化风险管控、拓宽资本补充渠道等方面多管齐下,方能在激烈的市场竞争中稳住阵脚,实现可持续发展。

深陷执行泥沼,资产质量频亮红灯

近期厦门国际银行还深陷多起执行案件泥沼,同时密集开展不良债权拍卖,这一系列动作逐步剖开其信贷业务链条上潜藏的风险缺口。

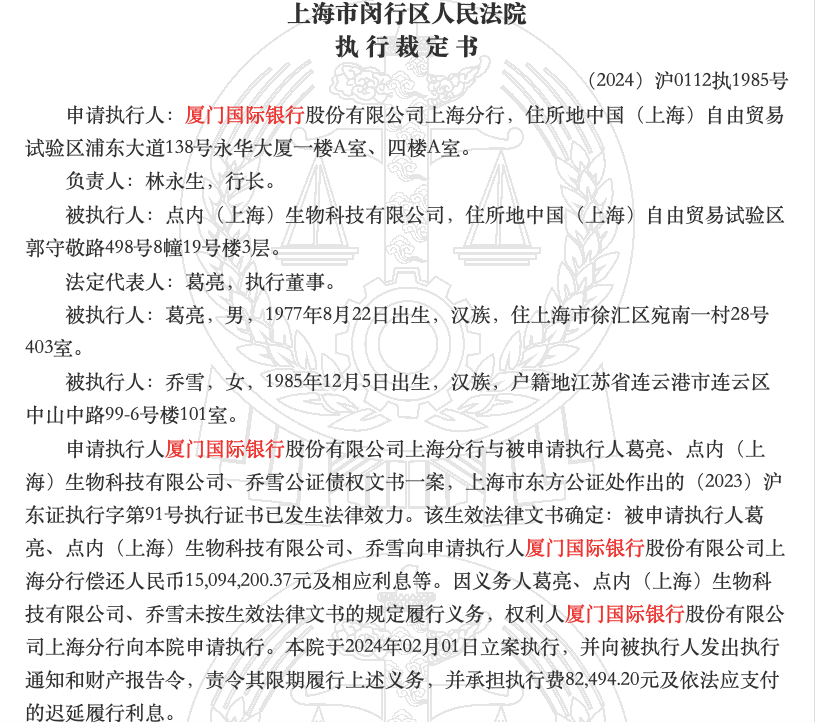

从具体执行案件中来看,其信贷风险的暴露绝非偶然。1月23日,上海分行针对葛亮、点内生物科技等主体的1509.42万元债权执行,法院全力调查后仅追回1100万元,余款因被执行人无财产可执行而终结。

此前针对曹阳、上海京皇科技等主体的案件,以及2024年底对桀皋贸易等的871.2万元借款追讨,均陷入“被执行人无足额财产清偿”的困境。天眼查显示2月28日集中披露的9起个人借款纠纷执行裁定,更是将风险从企业端蔓延至个人端。

这些个案拼凑出一个核心问题,厦门国际银行信贷全流程管理存在明显短板。贷前尽调未能精准识别借款人履约能力,贷后跟踪又未能及时捕捉风险信号,最终导致风险在逾期后集中爆发,形成“放款易、回收难”的尴尬局面。

个体风险的累积,正通过不良债权的批量处置形成规模效应。据京东资产交易平台信息,今年以来该行已有26笔不良债权资产包拍卖,涉及五家分行。

珠海分行3月下旬12笔拍卖合计1.40亿元,上海分行3月28日拍出的2025年1号资产包虽以1.68亿元成交,但较2.07亿元本金折让约20%。

这既反映出市场对其债权质量的审慎态度,也凸显了该行风险处置的紧迫性。厦门国际银行试图快速变现回笼资金以缓解资产负债表压力,但密集且折价的处置行为,却如同在平静湖面投入巨石,引发风险扩散的涟漪。

从个案僵局到批量拍卖,厦门国际银行面临的不仅是孤立信贷风险,更是资产质量管理体系在经济下行期的适应性不足。如何平衡风险处置中的短期流动性与长期资产价值,如何重构信贷审批与贷后管理流程遏制不良资产生成,将成为其扭转资产质量颓势的关键。

对于厦门国际银行而言,新掌门人的到来既是战略调整的契机,更是一场关乎生存的硬仗。从战略与执行的“两张皮”困局,到利息收入腰斩、资产质量亮红灯的现实压力,再到信贷管理漏洞引发的批量风险暴露,这家万亿级城商行的转型已经到了关键时候。

破局的关键,不仅在于能否借股东资源整合打开业务空间,更需破解“规模扩张依赖症”,重构以风险管控为核心的底层逻辑。让科技投入真正转化为线上业务竞争力,让区域深耕落到小微客群的扎实服务中,让资本补充与资产质量改善形成正向循环。

这场转型的“关键一跃”,考验着新管理层平衡短期业绩与长期价值的智慧。