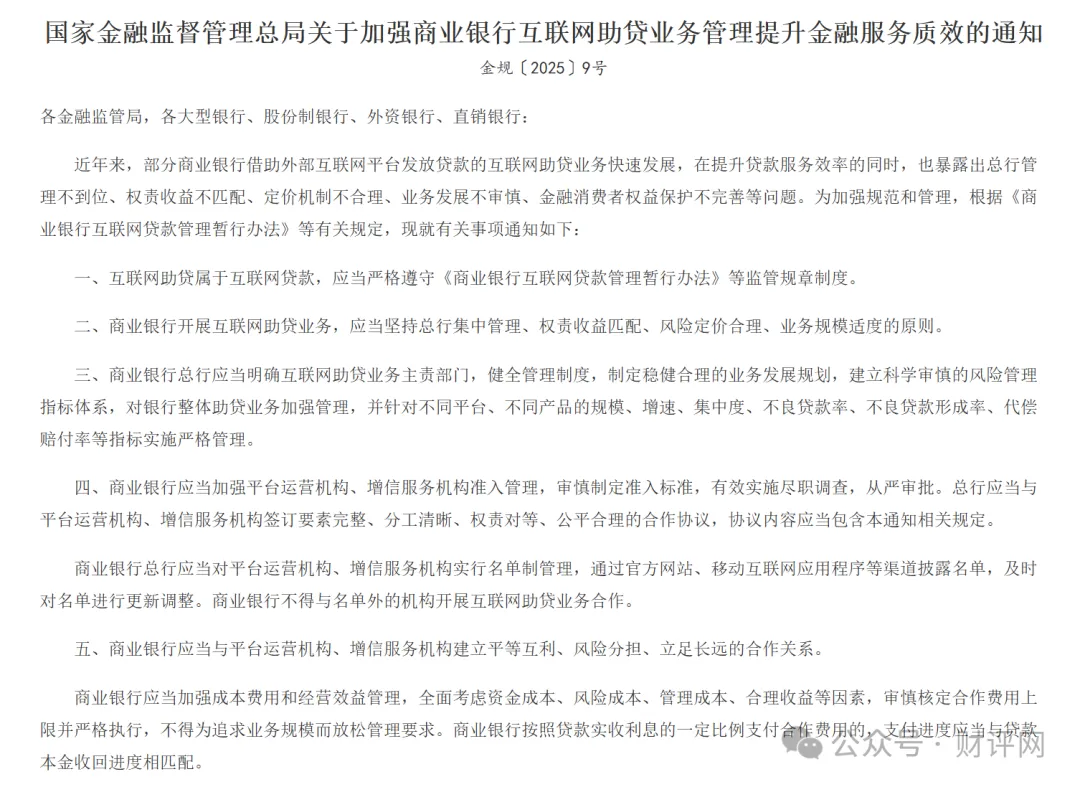

众花优选的暴力算法!黄金溢价 40% 和会员费双重收益,年化或超100%!观点

摘要:当助贷收费被明令禁止,一些平台却玩起了“变形记”。

去年十月,一份旨在“降本增效”的助贷新规重磅落地,本意是拧干行业水分,让金融回归服务本质。一时间,市场风声鹤唳,大家都以为那些巧立名目的收费套路该收场了。

然而,规矩是死的,生意是活的。总有一些“聪明”的玩家不甘心。他们脱下“助贷”的马甲,转眼披上了一件叫“分期商城”的新外套。这可不是简单的改头换面,而是一套精心设计的、规避监管的组合拳。

老牌机构上海众攒旗下的“众花优选”,就是这场“变形记”里的一个典型样本。它摆出一副电商面孔,内核却依然是那套熟悉的金融把戏。

01

黄金的“魔力”

如果你最近逛过像“羊小咩”或是“众花优选”这类平台,可能会觉得奇怪:一个电商平台,最显眼、销量最好的怎么老是苹果手机和黄金?

这恰恰是整套游戏的核心设计。这些商品有个共同特点,价格透明、容易变现。平台给它们标上远超市价的价格,比如一款官网卖12999元的iPhone,在这里可能标价18749元,溢价超过44%。这多出来的部分,某种程度上就是变相的“利息”。

对用户而言,购买这些高价商品后,往往很快就有自称“合作回收商”的人联系,提出以6-7折的价格回收。用户实际拿到手的现金已经大幅缩水,但需要偿还的却是商品原价。这一买一卖之间,商品成了过桥工具,真实的资金借贷被包装成了消费交易。

更隐蔽的是,有些平台甚至省去了实物环节。用户下单后,商品直接由回收商“虚拟收货”,资金流转完全在线上完成。这种模式下,综合年化成本轻松突破60%,甚至在一些极端案例中,通过短期周转设计,实际利率能达到惊人的2400%以上。

02

会员费与黄金溢价的组合收割

老牌助贷机构上海众攒旗下的“众花优选”,就是这场游戏里的一个典型玩家。它摆出一副分期商城的面孔,但仔细拆解,内核依然是那套熟悉的金融收割术。

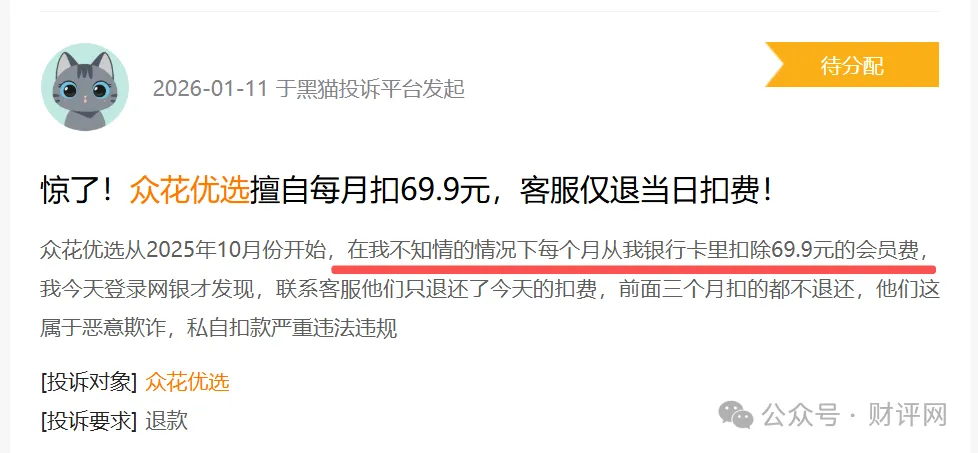

强制会员费:变相的“敲门砖”

在“众花优选”,想获得借款额度?先成为会员。一笔数百元的会员费,往往是获得借款资格的前提。这不像自愿选择的服务,更像一笔不得不交的“过路费”。新规要求压降综合融资成本,而这笔与借款强绑定的前置费用,无疑直接推高了消费者的总付出。

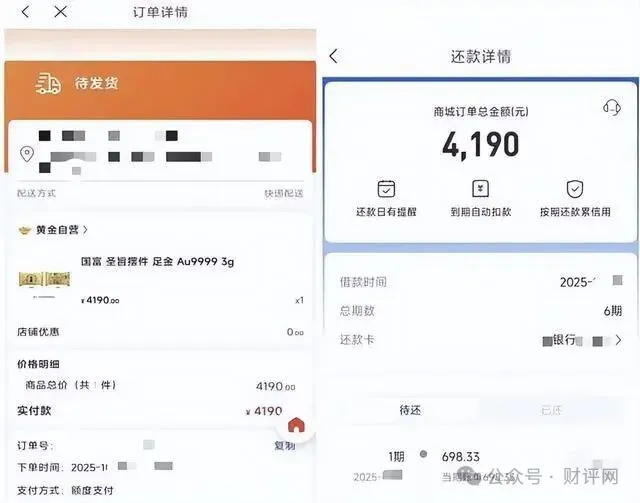

黄金溢价套现:隐蔽的利率游戏

平台热销的黄金饰品,价格同样远高于市场。有消费者反映,去年10月在平台购买一款3克足金摆件,售价4190元,而当时同类金条市场价约在1000元/克左右,溢价约40%。通过回收商以约6折价格变现后,用户实际到手现金减少,却仍需按原价分期偿还,推算出的单利年化利率已超过100%,远超24%的监管红线。

这种“商品溢价+强制收费”的组合,让平台在合规的外衣下,依然维持着高额利润。而这一切的背后,资金往往来自持牌消费金融公司。

03

在规模冲动与合规底线间走钢丝

湖北消金为“众花优选”提供资金支持,并非孤例。2025年,消费金融行业收到多张百万罚单,“合作机构管理不到位”成了高频词。

持牌机构面临一个现实矛盾:自营获客成本高、速度慢,而通过与外部平台合作,能快速做大规模。于是,一些机构选择了“睁一只眼闭一只眼”,将核心的风控审核、贷后管理一定程度上“外包”给了合作平台。这相当于把合规的闸门,交给了追逐利润的市场主体。

但这种合作模式风险极高。一旦合作平台通过商品溢价、会员费等方式变相收取高息,被监管穿透认定,持牌机构作为资金提供方难辞其咎,面临罚款、业务暂停甚至影响监管评级。2025年,已有消费金融公司因合作方的高投诉率而主动终止了与某些分期商城的合作。

04

监管的穿透与行业的洗牌

监管并非没有行动。助贷新规的核心原则就是“穿透”,无论费用以利息、服务费还是商品差价的名义收取,只要实质是融资对价,就应合并计算为综合融资成本。司法实践也开始否定高溢价模式的合理性,有法院在判决中明确指出,超出市场合理价格的溢价部分实质是利息。

同时,针对金融黑灰产的打击也在加强。国家金融监督管理总局与公安部联合发布了典型案例,打击包括包装“背债人”、非法代理退保、不法贷款中介等行为。支付机构也在收紧通道,部分已关闭对此类平台的代扣功能。

行业正在经历一场洗牌。过度依赖外部助贷渠道、自身风控能力薄弱的机构,在强监管下面临巨大压力。而头部机构正在加速“去助贷化”,构建自营获客与风控能力。资本也在向优势机构集中,2025年消费金融行业增资超150亿元,但马太效应加剧,部分中小机构已陷入困境。

结语:金融创新的步伐很快,但监管与规避监管的“博弈”或许从未停止。当“助贷”穿上“分期商城”的外衣,当“利息”化身“黄金溢价”和“会员费”,我们看到的不仅是一种商业模式的“变形”,更是一场关于风险定价、监管套利与消费者保护的复杂博弈。

说到底,任何金融服务的价值,最终都要用是否真正普惠、是否诚实透明来衡量。花样再翻新,若核心仍是变着法子从用户口袋里掏取不合理的超额回报,那么这种模式所能走的路径,恐怕只会越来越窄。

作为普通用户,在点击“一键分期”或面对“低息购物”诱惑时,或许我们该多问一句:这层精致的外衣之下,商品本身的合理价格是多少?那些额外的“服务费”、“会员费”究竟换来了什么?我最终需要付出的真实资金成本,到底是什么?毕竟,在金融的世界里,很多时候,免费的往往是最贵的,而看起来复杂的包装,可能只是为了掩盖一个简单的真相“高息”。