鸣鸣很忙IPO:GMV超555亿却净利率仅2.1%,加盟商如何自处?观点

没想到短短20天过去,霸王茶姬已然登陆纳斯达克,鸣鸣很忙也正式公开冲击IPO。

犹记的本月初,摩根商研所团队还在《想成为霸王茶姬的鸣鸣很忙,IPO后会步奈雪的后尘吗?》一文中,通过对比霸王茶姬和鸣鸣很忙在去年大肆开店以及单店盈利跑加盟等相同点,推断鸣鸣很忙将要IPO。

彼时鸣鸣很忙还在对IPO闭口不言,霸王茶姬也才递交招股书,好想你董秘尚在回答:“尊敬的投资者您好,请以鸣鸣很忙官方信息为准,感谢您的关注!”

20天的时间,一成功登陆一正式官宣,不由得让人感叹速度才是新兴市场的通行证。

一、营收能力不俗,盈利桎梏仍在

回看鸣鸣很忙财务数据,鸣鸣很忙第一版呈交的招股书显示,鸣鸣很忙2024年门店零售额(GMV)达555亿元人民币,全年交易单数超过16亿。

这个数据确实很豪华,根据弗若斯特沙利文报告,按2024年GMV计,鸣鸣很忙已然成为中国最大的休闲食品饮料连锁零售商。

根据天眼查APP数据显示,2023年11月,零食很忙收购赵一鸣零食,宣布战略合并更名为鸣鸣很忙。

2024年,鸣鸣很忙的门店数量从7000家左右飙升至1.4万家,比霸王茶姬的速度还夸张。而2025年年初,更是以“0加盟费、0管理费、0培训费、0服务费、装修0利润”的新加盟政策再次提速。

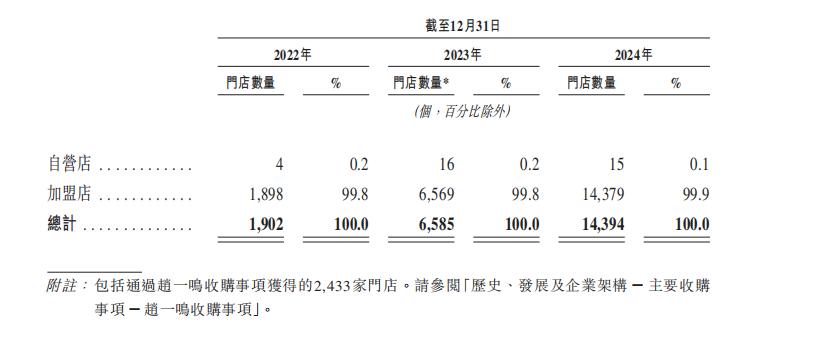

招股书显示截至2024年12月31日,鸣鸣很忙共有14394家门店,覆盖全国28个省份和所有线级城市,其中约58%位于县城与乡镇。

这种高速发展的鸣鸣很忙,冲击IPO理所应当。但相较于已经成功IPO的霸王茶姬,鸣鸣很忙盈利问题也凸显出来。

根据霸王茶姬招股书显示,2024年其净利润率为20.3%。

当时良品铺子出售赵一鸣零食股权的公告中显示,2022-2023年上半年,赵一鸣零食总营收分别为12.15亿元、27.86亿元,同期净利润为3844万元、7631万元,净利率只有3.2%、2.7%。

此次招股书也证实了鸣鸣很忙的净利润率确实很低。

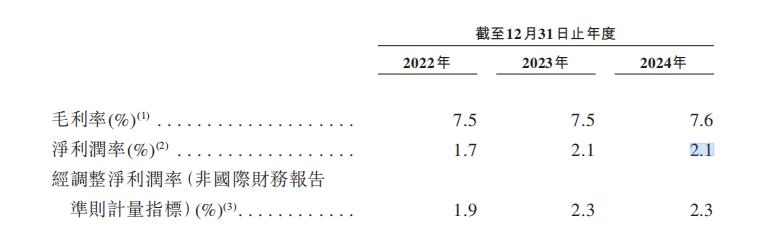

招股书显示,鸣鸣很忙近三年的净利润率为1.7%、2.1%、2.1%,甚至不如当初的赵一鸣零食时期。

增收不增利,在扩张阶段并不是什么稀奇的事,但对于IPO而言,就未必了。

量贩零食的本质是以规模换价格,以缩短结款周期与高供货数量与零食厂商进行合作,通过物流仓储的优势,将存货周转进一步压缩,使得其商品价格对比传统商超有优势。

何为量贩?价格当先。

随着行业整体步入快节奏的扩张与发展周期,低价竞争愈演愈烈,价格不再是起因,也成为活下去的生死红线。

不是没有从业者尝试改变这个局面。

在今年3月12日,爱零食公众号就发布过“涨价通知”,但仅几小时后就没了,而在此之前,唐光亮在社交媒体上呼吁头部品牌们放弃价格竞争,一起提升门店定价及毛利率的视频,也同样不见了。

尽管赵定强调“如果行业只剩价格,我们终将一无所有”。但现实是没了价格,可能量贩零售就寸步难行,行业内都在死磕价格,谁都下不了场,你不跟,就容易出局。

鸣鸣很忙为此也在做改变,推出毛利高的自研品牌和“赵一鸣省钱超市”。

可以看出鸣鸣很忙在努力改善净利润问题,但现实来讲,这两条路都很难走。

招股书中显示鸣鸣很忙单店SKU数量不少于1800款,看起来确实不错,

但根据《中国自有品牌发展研究报告(2024-2025)》数据显示,虽然当下零食自研品牌年均更新率高达80%,但仅不到4%的单品实现了80%的销售额。

这表明零食市场上自有品牌品种数量众多,但真正能够贡献销量的单品却寥寥无几。大部分自有品牌产品的贡献度仍远远低于其他品牌商品。而80%的零食集合店已出现70%的SKU重合,同质化严重。

从零食品类到超市赛道的发展也不是什么新鲜事。

2024年下半年开始,量贩零食就大量开始进军超市赛道,比如万辰集团公布了来优品省钱超市门店模型、爱零食的爱零食·便利品牌开放加盟、零食优选开出惠真批发超市等。

除了同质化的影响,进军超市赛道意味着还要收到商超“原住民”的挤压。

目前成熟的商超,胖东来、盒马、山姆等,个个都是玩自营SKU的高手,自研SKU发展状况不佳、供应链较为垂直的量贩零食,能否真从商超市场上啃下一块肉还犹未可知。

值得肯定的是,招股书中显示2024年鸣鸣很忙99.5%收入来自向加盟店和直营店销售商品,加盟费及服务收入占比不足0.5%。

但不怎么赚加盟费,并不意味着加盟商过得就一定好。

二、飞速跑马圈地下,加盟商的空间被挤压

鸣鸣很忙是很纯粹的加盟商模式,招股书中显示截止2024年自营店仅有15家,甚至比去年还少了一家。

可以说加盟商才是鸣鸣很忙的基本盘,但今年鸣鸣很忙用利润换规模的开店策略中,有一项是取消“距离保护”,以单店月流水超60万为开新店标准,加速区域渗透。

对于鸣鸣很忙而言,这是扩大门店数量,精细化运营的策略,最大限度发挥优势地区的营业能力。但对于加盟商而言,可能就没那么舒服了。

之前经理人杂志的文章就报道过,一位南昌零食很忙的加盟商透露,在他店铺700米范围内,开了3家万辰系、1家很忙系。

前者倒还罢了,后者则让他感觉被“背刺”了。“按照加盟政策,同等区域同等条件下的点位,应该优先给老加盟商,但公司并没有通知我,且没有任何补贴政策,直到人家挂牌开业我才知道又多了一个竞争对手。”

换成现在的策略,就没有“背刺”这一说了,只要单店月流水超60万就可以再开新店。

新店往往意味着新活动,同区域不仅要和同行竞争,还得跟“自己人”拼刺刀,压力可想而知。

根据时代财经报道,2023年11月开业的零食很忙,预计回本时间在2年左右,对于新加盟的零食店而言,回本周期则更长,零食量贩加盟商3年回本都变得困难。

其实跑通单店盈利,进而加盟的模式,更需要具备互联网平台的运营思路。

互联网平台运营的核心是“多边利益”。

平台的价值并不单体现在自身规模的持续扩张上,而是在运营过程中,消费者、商家、厂商的持续多边获利。

拿外卖来说,消费者享受到了便利、商家有了额外的订单收入、骑手有了工作与收入,这三者的持续获利才是平台能持续发展、扩张的良性循环。

但如果为了扩张的速度使其中一环难以获利或者亏损,那么迎来的可能是整体业务坍塌。

奶茶店就是一个很好的案例。

这几年各式的茶饮品牌不计其数,迅速膨胀至3000万亿+的市场规模。

数据显示,截至2024年年末,蜜雪集团国内门店数量多达41584家;古茗和沪上阿姨门店数量突破9000家;茶百道8000家;霸王茶姬超过6000家。至于其他未靠近IPO的茶饮品牌,更多如牛毛。

但在这种疯狂的扩张、发展背后,2024年中国新茶饮市场规模增速降至6.4%,关店率超50%,加盟商们含泪割肉。据红餐大数据,从2023年11月到2024年11月,已经有近20万家奶茶店闭店倒下。即使是蜜雪冰城、古茗等头部品牌也陷入同店销售下滑的困境。

这种情况也能影响到奶茶股上。

回看茶饮上市品牌,蜜雪、古茗、霸王茶姬均时间尚短,沪上阿姨计划于下月在港交所上市,不妨看看奈雪的茶与茶百道。

截至4月底,奈雪的茶市值在18亿港元左右,股价仅剩1港元上下,较19.8港元/股的首发价格大跌。现在看太盟投资8.5港元的入手,1.97亿割肉抛售股票,竟然还是明智的。

茶百道发行价为17.50港元/股,截至4月底,刚满一年的茶百道股价已跌至8.6港元上下,一年左右的时间里,公司股价已下跌46.38%。

越是蓝海市场,越要担心急速扩张下潜藏的巨浪。同质化内卷下,跑死的不是企业,是加盟商。

量贩零食也是一样,扩张不是目的。给自己辐射范围内持续带来多边利益,才能实现自己品牌的价值。

高瓴资本的张磊在投资京东物流时,就强调过是因为看重其通过效率提升降低消费者成本,而非单纯追求规模扩张。

而且对于鸣鸣很忙,急速扩张背后还可能有管理上的隐患。

一个很有趣的事,在黑猫投诉中,包含“赵一鸣零食”词条的相关投诉为985条,包含“零食很忙”相关投诉的词条为613条,但包含“鸣鸣很忙”词条的相关投诉仅有15条。

这说明在消费者认知中,大家出了问题还是“各找各妈”,对“鸣鸣很忙”这个合并后的品牌敏感度好像不是太高。

毕竟在合并之后,虽然改名为鸣鸣很忙,但各自还是维持独立运营的“南北分治”,消费者们有这种感觉并不奇怪。

虽然招股书中显示是收购赵一鸣,但这一年多的时间,赵一鸣店铺增速更快,新进军的超市业务也是“赵一鸣省钱超市”。

虽然商业历史上不乏双CEO的美谈,但也有李国庆与俞渝夫妻店分崩离析的案例。

所谓合并易,品牌一体化难。鸣鸣很忙在高速扩张的同时,也应该考虑在品牌管理上下点功夫,加深最终品牌“鸣鸣很忙”在C端的敏感度。

半年时间从否认IPO到正式IPO,也许鸣鸣很忙在急速扩张中找到了解决路径,毕竟商业的唯一限制是想象力,未来鸣鸣很忙的成功与否,还待时间验证。