泸州老窖:2024年业绩遭遇“急刹车” “酒贷”模式竟藏这般猫腻?观点

引言:“ 昔日白酒巨头泸州老窖,业绩滑坡、股价低迷,“酒贷”模式暗藏风险,它究竟如何走到这一步,又能否成功破局?”

本文为财鲸眼原创

作者:殷清

编辑:小凡

在白酒江湖中,泸州老窖向来是响当当的角色。然而,近来它却陷入了一系列困境,业绩增速放缓、股价连跌、产品停货传闻不断,甚至其独特的 “酒贷” 模式也遭到诸多质疑。这究竟是行业寒冬下的正常波动,还是背后另有隐情?今天,就让我们深入剖析泸州老窖的这场 “危机”。

业绩2024年遭遇了“急刹车”,目标成空?

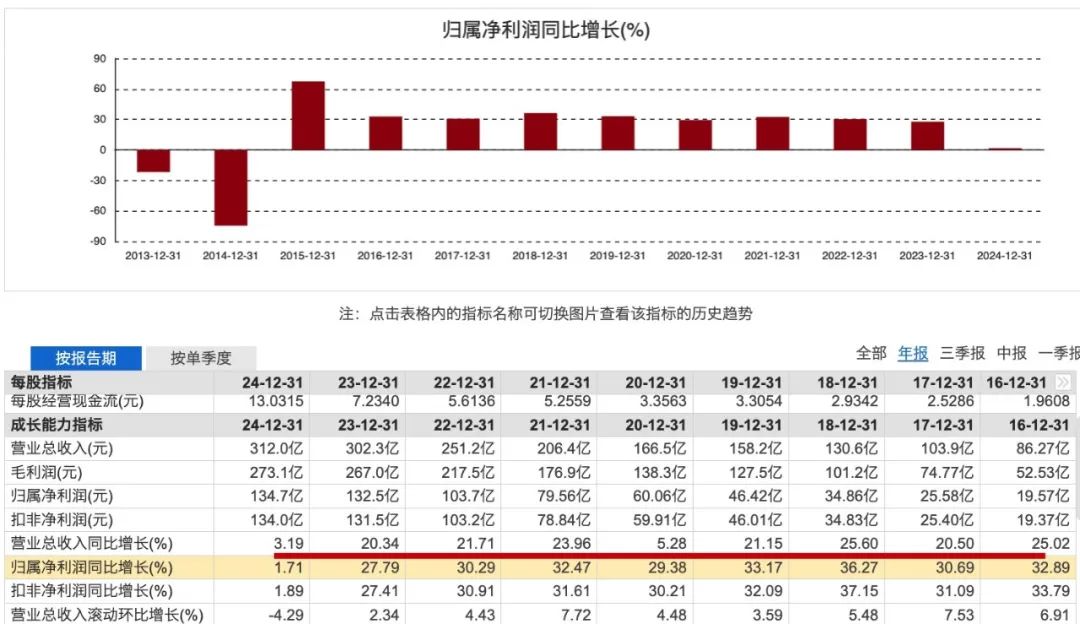

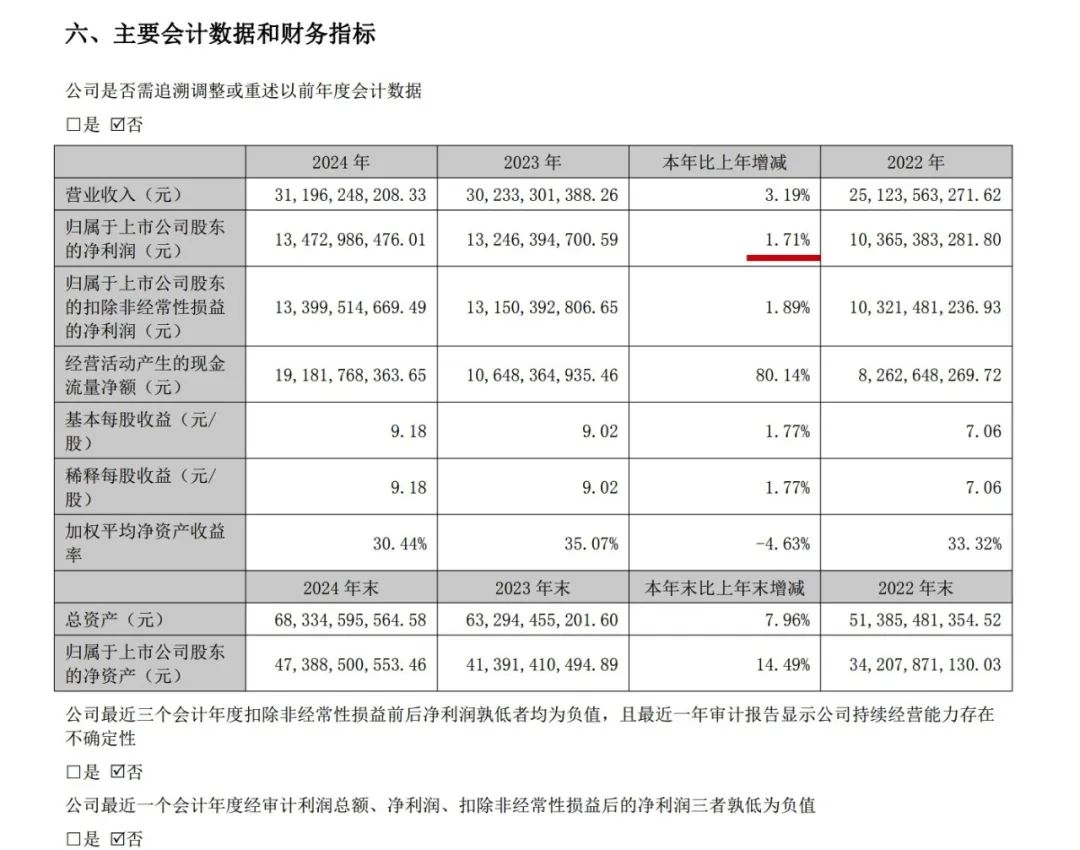

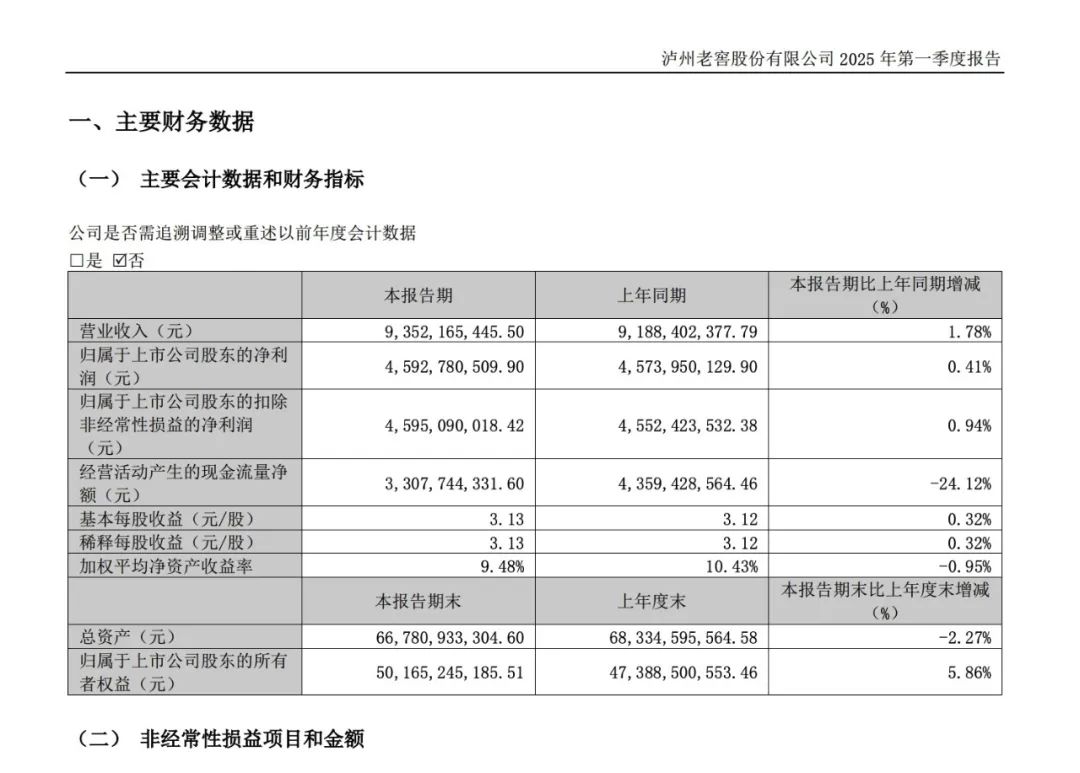

近日,泸州老窖发布的2024年度报告和2025年一季度报告显示,曾经凭借年均20%净利润增速风光无限的它,在2024年遭遇了“急刹车”。2024年,其营业收入约为311.96亿元,同比增长仅3.19%;归属于上市公司股东的净利润约134.73亿元,同比增幅仅1.71%,两项增速均处于近十年来最低水平。2025年一季度,情况依旧不容乐观,营业收入约93.52亿元,同比增长1.78%;净利润约45.93亿元,同比增长0.41%。不仅如此,泸州老窖还未完成董事会年初提出的“实现营业收入同比增长不低于15%”的目标,对于2025年经营计划,也仅含糊表示“全年营业收入稳中求进”。

图片来源:东方财富公开数据

图片来源:泸州老窖2024年年报

图片来源:泸州老窖一季报

从营收构成来看,中高档酒虽占比 88.43%,但毛利率出现下滑,2024 年酒类整体毛利率 87.62%,同比下滑 0.79%,其中中高档酒类毛利率 91.85%,同比下降 0.42%,其他酒类毛利率 53.96%,同比下降 2.52%。合同负债这一反映经销商打款意愿的关键指标,也从 2024 年末的约 39.78 亿元降至 2025 年一季度的约 30.66 亿元,足见经销商采购积极性下降。

图片来源:泸州老窖2024年年报

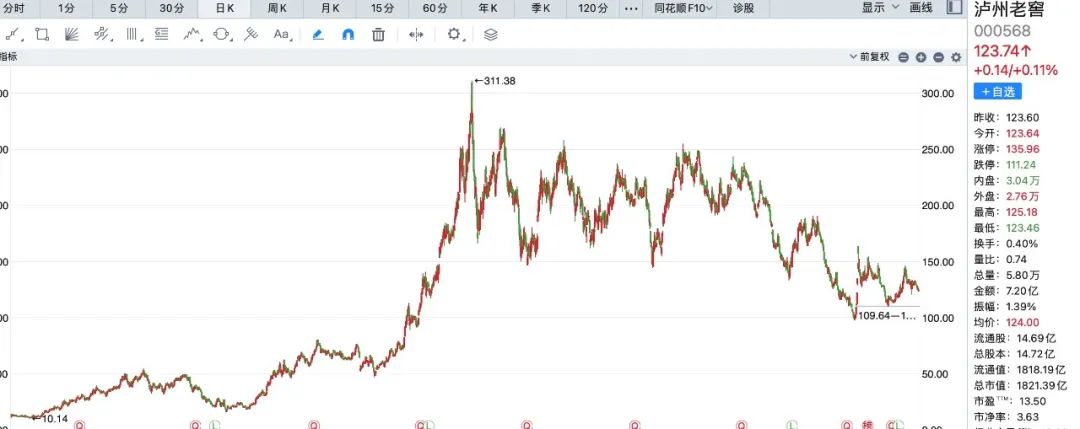

与之相伴的是股价的持续低迷。2021 年股价还能实现 13.57% 涨幅,此后便一路下跌,2022 年跌幅 10.33%,2023 年跌幅 18.52%,2024 年更是大跌 27%,市值从巅峰时的 4599.18 亿元蒸发超 2700 亿元,截至 4 月 28 日,仅余 1848.77 亿元。投资者焦虑不已,在深交所互动易平台密集提问,可泸州老窖的回复却未能安抚大家,被指 “答非所问” 。

图片来源:同花顺公开数据

全系产品停货风波

财报发布前夕,泸州老窖旗下产品停货的消息甚嚣尘上。4 月 24 日,有市场消息称公司全国全品系停止订单接收与发货,直至端午节前全面清理价格渠道和政策。虽泸州老窖证券部回应只是部分区域的部分产品停货,但这一事件依旧引发广泛关注。

其实,泸州老窖存货问题由来已久。2024 年存货规模进一步增加到约 133.93 亿元,同花顺数据显示,截至 2024 年第三季度末,其存货周转天数约为 1149 天,远高于五粮液的约 303 天、山西汾酒的约 415 天、洋河股份的约 702 天。早在 2022 年股东大会上,投资机构就提出公司渠道库存上升的担忧,2023 年市场也担心公司为达业绩考核向渠道压货。

图片来源:泸州老窖2024年年报

泸州老窖管理层虽称布局良性,还借助数字化手段推动库存去化,强化渠道管控,推出 “五码关联体系”,并开展双向扫码返利红包活动,但部分经销商却不买账,认为该体系扰乱价格体系,还存在安全隐患,比如头曲类产品价格被搞得混乱不堪。在 2023 年股东大会上,公司也承认经销商库存不健康。此次停货,或许正是泸州老窖试图整顿市场秩序、缓解库存压力的无奈之举。正如酒业独立评论人肖竹青所说,停货虽可能影响短期业绩,但有望迎来长期健康生态,促进可持续发展。

“酒贷”模式迷雾重重

据媒体报道,泸州老窖或存在一种让经销商从其贷款公司贷款购酒的情况,而这一模式将风险悄然转嫁。2023 年 3 月,泸州老窖集团有限责任公司官方公众号曾发布文章,宣布旗下龙马兴达小额贷款股份有限公司推出产业链金融服务平台,上线 “酒商贷”“酒企贷”“酒人贷” 三款产品,分别面向产业链下游经销商、上游供应商和优质个人客户。

图片来源:泸州老窖集团有限责任公司官方公众号

通过龙马兴达官网产品介绍,投资者梳理出经销商贷款流程:龙马兴达先向银行缴纳保证金获得银行承兑汇票授信,之后经销商向龙马兴达申请贷款,贷款以酒的形式由泸州老窖发放给经销商,同时货物抵押给龙马兴达或银行,龙马兴达支付等值银行承兑汇票给泸州老窖,泸州老窖可选择到期兑付或提前贴现等,经销商销售货物回款后归还贷款本息,若未销售则继续抵押货物。

但投资者发现,按照此流程,经销商销酒与否对泸州老窖收入和财务影响不大,风险却转移到龙马兴达和银行。若经销商未回款,抵押货物归龙马兴达或银行,银行承兑汇票现金缺口也由它们承担。泸州老窖 2023 年年报显示,近 69.2 亿银行承兑汇票在到期前贴现,产生约 1.6 亿元损失;2024 年,近 71.87 亿银行承兑汇票提前贴现,产生约 2619.92 万元损失。投资者不禁质疑,为何泸州老窖宁肯贴现也不到期承兑?

值得关注的是泸州银行。泸州银行前身为泸州市商业银行,背靠第一大股东泸州老窖集团。投资者猜测,泸州老窖 2023 年财报中的票据贴现大概率是贴现给了泸州银行。而泸州银行招股书显示,票据贴现是客户将未到期汇票向银行申请贴现,银行扣除利息后支付余款。蹊跷的是,2022 - 2023 年泸州银行票据贴现不良贷款率分别为 10.92%、22.87%,而同期兴业银行、成都银行等均无此数据。这不得不让人联想,泸州老窖的票据贴现与泸州银行票据贴现不良贷款率之间是否存在关联?甚至有投资者认为,若泸州老窖票据部分贴现给泸州银行,那泸州银行票据贴现不良贷款率或许可反映经销商未售出货物比例,意味着银行计提减值充当了部分泸州老窖营收。

此外,2024 年年末,泸州银行因贷款业务被罚超 200 多万,主要违法违规事实包括贷款制度缺陷、违规收费、授信集中度超比例等。中国企业资本联盟副理事长柏文喜指出,尽管泸州老窖否认直接放贷,但龙马兴达贷款产品与经销商融资需求高度相关,资金流向模糊,市场对其变相补贴经销商、虚增销售收入的质疑并非毫无根据。而且,贷款支持的经销商进货可能掩盖真实市场需求,导致库存积压,未来经销商高杠杆运营或集中暴雷,反噬品牌和渠道稳定性。

泸州老窖,这个白酒行业的老牌劲旅,如今正站在风口浪尖。业绩下滑、产品停货、“酒贷” 模式争议,一系列问题亟待解决。未来,它将如何突破困境,重拾往日辉煌?是进一步优化渠道、调整产品策略,还是在金融模式上做出改变?我们拭目以待,也期待泸州老窖能给市场和投资者一个满意的答案。毕竟,在竞争激烈的白酒市场中,不进则退,只有积极变革、妥善应对危机,才能站稳脚跟,续写传奇。