嘉银科技促成贷款量破千亿背后:借款须授权500多份协议 投诉超7万条观点

消费日报网讯(记者 卢岳)3月27日晚间,嘉银科技发布2024年第四季度及全年未经审计的财务报告,公司贷款撮合交易量破千亿大关,达到1008亿元,同比增长14.4%。

在经营业绩方面,2024年嘉银科技实现营收58.01亿元,净利润10.56亿元。2022、2023年,嘉银科技净利润分别为11.8亿元以及12.97亿元,即放贷量再上台阶的同时,嘉银科技的盈利水平却下降到了近三年的最低点,2024年净利润同比下降18.5%。

记者关注到,2024年底,嘉银科技宣布以13.5亿现金买下上海某处高端商业地产,这笔资金超过了该公司过去一年的利润。公告称,该商业地产将主要用作公司新总部,以满足业务持续增长的需求。

拓新力度加大,资产质量承压

公开资料显示,嘉银科技成立于2011年6月,总部位于上海,2019年5月10日在美国纳斯达克正式挂牌上市。

嘉银科技前身是P2P平台你我贷,后来转型为助贷平台,官网称,公司以大数据、云计算、人工智能等技术在消费场景内连接消费者与金融机构,让用户享受便捷服务的同时助力金融机构业务高速增长。

从2024年全年的业绩成绩单看,去年嘉银科技多个指标实现了较快的增长。

据披露,2024年,嘉银科技全年新增借款人数达277.4万人,同比增长约45.1%。其中四季度新增借款人数达80.3万人,同比增长约88.5%。

受此拉动,2024年全年公司新增贷款规模同比增长14.40%,全年贷款撮合交易量突破1000亿元大关。其中2024年第四季度促成贷款277亿元,同比大幅增长37.8%。

同时记者注意到,2024年,嘉银科技撮合的笔均借款金额为8536元,比2023年同期下降17.3%。重复借款率为66.8%,而2023年同期为70.6%。

平均借款金额、重复借款率下降的同时,平台促成贷款量整体增长,意味着去年嘉银科技加大了新客拓展力度,获客支出增长较快。

数据显示,2024年全年,嘉银科技的销售费用同比增长24.4%至19.1亿元,占收入的比重为33%。其中第四季度销售费用为5.2亿元,同比大幅增长57.0%,占收入第比重为36.8%。对此财报解释称“主要源于2024年借款人获取费用的增加。”

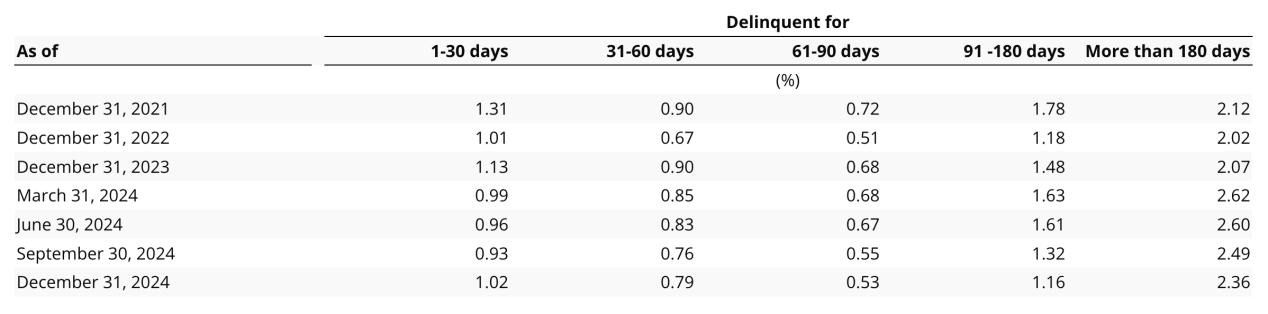

只是,从贷款逾期情况来看,2024年,嘉银科技客群的资产质量有所下滑。

据披露,嘉银科技180天以上拖欠率显著提升。据披露,截至2024年末,嘉银科技180天以上的拖欠率为2.39%,较2023年末上升了0.29个百分点,达到了2021年以来的新高。且这是嘉银科技压降后的结果,2024年一季度末这一指标一度升至2.62%。

从环比情况来看,2024年四季度末,嘉银科技180天以上的拖欠率较三季度末下降。但1-30天和31-60天拖欠率均环比上升,其中30天内的拖欠率时隔三个季度后再次突破了1%,为1.02%。

在上述因素的整体影响下,去年嘉银科技全年营收58.01亿元,同比增长6.1%;净利润10.56亿元,同比下降18.6%。2024年,嘉银科技在市场拓展上取得了一定成效,盈利水平却有待提升。

嘉银科技高层对公司下阶段展业则保持乐观态度,预计公司2025年促成贷款1370至1420亿元,同比增长35.9%至40.9%。

值得一提的是,2024年12月17日,嘉银科技斥资13.5亿元买下了上海某处高端商业地产用作公司新总部,以满足业务持续增长的需求。

多名目收费引投诉,遭黑灰产盯上

抢抓消费信贷行业发展机会,近期嘉银科技积极拓客,记者在多个社交平台上均曾浏览到嘉银科技旗下“你我贷”“极融借款”产品的信息流广告。

广告显示,这两款产品综合贷款利率为7.2%-36%,资金来源包括大连高新园区中融信小额贷款股份有限公司等。

据《最高人民法院关于进一步加强金融审判工作的若干意见》相关规定,人民法院应严格依法规制高利贷,对金融机构的利率上限给出年化24%的规定。

记者从行业获悉,监管对于持牌金融机构的个人贷款利率要求为也控制在24%以内。嘉银科技旗下贷款产品为何公开推广年化利率最高达36%的贷款产品?

据行业人士介绍,当前金融科技公司和金融机构开展助贷合作业务通常有三大主流模式:融资担保增信模式、联合贷模式、轻资产模式。在融担模式下,年化利率36%的贷款产品,银行等资金端收取的是固定收益(7%到10%左右的资金成本),其余收益由助贷平台、融资担保平台等拆分。

据嘉银科技2023年财报披露,为降低监管风险,自2022年1月起,除了与第三方融资担保公司合资,公司成立了自己的融资担保公司提供增信。工商信息显示,经过两次增资,目前嘉银科技旗下的海南银科融资担保有限公司注册资本升至5亿元。

不过,融担模式在合规展业方面临不少挑战。不少消费者反映自己在不知情的情况下被收取了担保费。

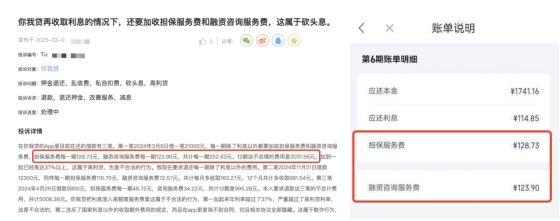

在黑猫投诉上,近期一位消费者投诉称,在你我贷上贷款21000元,除被收取利息外,每期需支付担保服务和融资咨询服务费合计262.63元,推高了综合贷款利率水平。消费者要求退还除利息以外的费用。

黑猫投诉平台信息显示,目前有7.4万多条投诉中包含搜索词“你我贷”,投诉问题主要集中在“还款利息高”“额外收取高额服务费”“过度催收影响正常生活”等方面。

对于平台收取高额担保费的相关投诉,“你我贷服务”账号在黑猫投诉平台上回复称“平台是合法合规经营,利率均在法律法规允许及协议约定的范围内”。不过,记者实测发现,你我贷平台上关于融资担保服务的协议藏的十分“隐蔽”。

记者尝试在“你我贷”App借款时,页面显示完成身份认证预估可借6.18万元,但在填写姓名、身份证号时,还须勾选同意《合作方借款及相关授信服务协议》等4份协议。而点进这4份协议后记者发现其中还内嵌了500多份协议。

其中,和嘉银科技旗下的海南银科融资担保有限公司相关的担保协议内嵌在《风险告知书及个人信息授权书》里的5份合同之中。此外“你我贷”App还与其他网贷平台合作,为用户提供借款推荐服务。桔多多等这数十家合作方的服务协议包含在《合作方借款及相关授信服务协议》中,合计约545份。如《委托担保咨询服务协议》等相关的服务协议便“深藏”在这500多份协议中。

行业人士认为,借款人很难在借款时注意到如此之多的授权协议和服务合同,这种过度授权、大量共享敏感信息的情况或不符合《个人信息保护法》要求的“最小必要”原则,对消费者个人信息保护也是隐患。

记者注意到,消费者对担保咨询服务费等额外费用的大量投诉,还让一些贷款“黑灰产”盯上了嘉银科技。

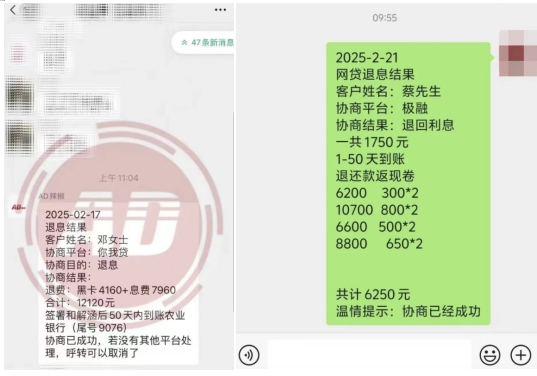

“用过你我贷的注意了,费用可退”“你我贷、极融退费退息10000+”……近期记者关注到社交平台上出现了这类和嘉银科技旗下贷款产品相关的减免息费的广告,广告主大多是一些债务优化公司。

为了吸引潜在客户,广告中还挂出了近期多位客户协商退息退费成功的案例,显示协商成功后消费者收到了退还的现金或是还款返现券。

从广告信息看,成功退回的费用大多是会员费、权益费用等额外收取的息费。具体到你我贷、极融平台便是极享黑卡费用和部分息费。如某案例显示,“邓女士退息协商成功,退费12120元,包括黑卡4160元和息费7960元,签署和解函后50天内到账银行卡”。

嘉银科技旗下贷款平台涉及等黑卡会员费等费用的收取是否合规?如合规为何后期与客户达成协商退费?贷款“黑灰产”的上述活动对公司展业影响几何?就相关问题记者向嘉银科技发去采访提纲,截至发稿尚未收到回复。