N英诺特登陆科创板,首日高开28.24%金融

英诺特(688253.SH)正式登陆科创板,其发行定价26.06元/股,对应的市盈率为32.65倍,高于同行业可比上市公司静态市盈率的平均水平,发行市值为35.46亿元,本次发行共募资8.87亿元。

今日高开28.24%,截至发稿有回落的趋势,报32.48元/股,市值约44亿元。

英诺特是一家专注于POCT快速诊断产品研发、生产和销售的高科技生物医药企业,产品以呼吸道病原体检测为主,同时覆盖优生优育、消化道、肝炎等多个检测领域。

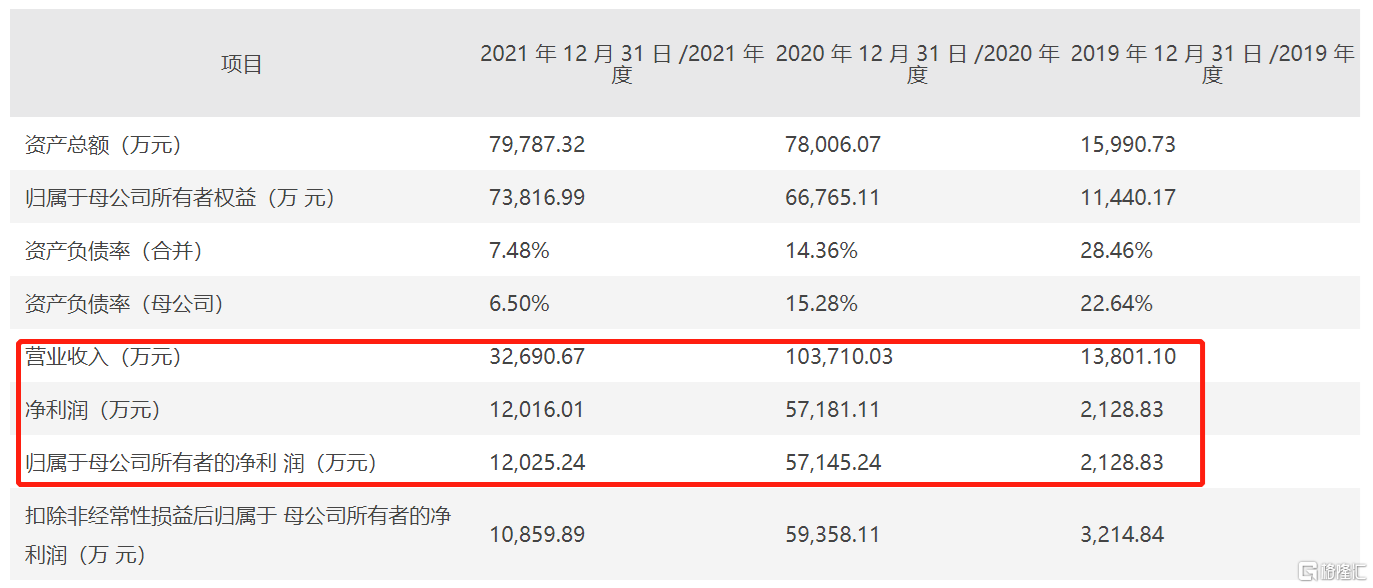

2019年至2021年,公司营收分别为1.38亿元、10.37亿元和3.27亿元,对应的归母净利润分别为2128.83万元、5.71亿元和1.20亿元,存在较大的波动。2020年、2021年,公司分别进行现金分红1.0亿元、5000万元。

(主要财务指标,招股书)

其中,2020 年公司新冠检测产品的销售额占全年主营业务收入的比重达到88.42%,而从 2020 年下半年开始,公司新冠检测产品销售收入逐步下滑,2021 年全年更是同比下降 83.39%。

2022年上半年公司营收2.5亿元,较上年同期增长15.06%,主要是由于上半年公司取得了国内新冠抗原检测试剂注册证,新冠抗原产品销售带动的业绩增长。

值得注意的是,英诺特的新冠检测产品主要用于新冠病毒感染的辅助诊断,对于接种成功产生中和抗体的疫苗接种者将不具备检测效用。

截至2022年1月末,全国累计报告接种新冠病毒疫苗接种29.94 亿次,接种率已超过85%,全球新冠疫苗接种总量已达到100.56 亿剂次。随着疫苗接种率的提升,公司新冠抗体检测产品的收入可能进一步下降。

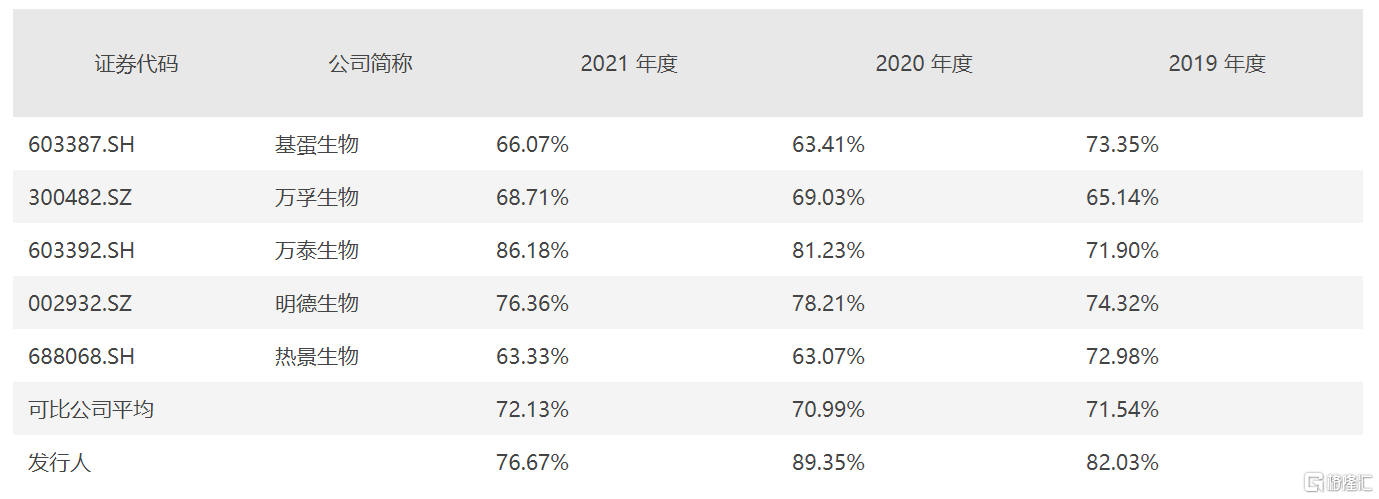

报告期内,公司毛利率分别为82.03%、89.35%和76.67%,虽整体高于同行业可比公司水平,但差距正在缩小。

(公司毛利率情况,招股书)

目前,公司产品专注于呼吸道病原体检测领域,已取得 71 项医疗器械注册/备案证,但从检测领域及技术应用看,公司主营业务收入主要由呼吸道系列产品构成,且主要应用的技术为胶体金免疫层析技术。报告期内,公司呼吸道系列产品收入占主营业务收入比例分别为89.60%、99.35%和96.04%,占比较高,产品类型集中。

受新冠疫情的影响,部分医院普通门诊停诊、医疗机构就诊人数下降,并且人们习惯于佩戴口罩导致呼吸道疾病发病率下降,公司的业务空间被压缩。若未来呼吸道病原体检测市场环境发生重大不利变化,或将导致公司收入下降,库存商品滞销,对公司经营造成不利影响。

国泰君安证券表示:国内 POCT 行业高速增长,增速超全球 POCT市场与国内体外诊断市场,未来市场空间广阔。相关诊断疾病发病率上升推动体外诊断市场规模增大。随着 POCT 行业高速发展,竞争者涌现,行业集中度将逐步提高。

申万宏源证券表示:(英诺特)业绩体量整体偏小,毛利率领先,研发占比低于可比。公司 2019-2021 年营收、归母净利润规模整体低于可比均值,业绩增速较高,综合毛利率较高且领先可比均值;研发投入占比因 2020 年收入规模大幅增长而有所下降。同时提示风险:英诺特需警惕新冠检测产品收入大幅下滑及对应存货减值、新产品研发未能在境内外顺利取得准入资质、产品类型单一、市场竞争加剧、经销商开发及管理等风险。