营收利润双下滑的周黑鸭,如何实现翻身之战?金融

近年来,随着消费潜力的不断释放,国内零食产业的规模不断上升,生命力极为旺盛,而休闲卤制品市场作为其中的一员大将,也展现出了持续走高的态势。根据前瞻产业研究院数据显示,中国休闲卤制品市场零售额由2011年的268 亿元增长为2017年的767亿元,2018年测算约为911亿元,预计在2020年能够达到1235亿元。

(数据来源:前瞻产业研究院)

不难看出,无论是大的零食行业,还是卤制品市场,前景都一片向好,而究竟谁能够把握住时代的机遇,又有谁会成为被时代车轮碾压的“献祭者”,似乎都已显现出了一些端倪。

“卤鸭界”的大佬 略显后劲不足

作为“卤鸭界”的三巨头之一,周黑鸭在4月30日发布了2018年的年报,其营收利润双下滑的数据引得外界一片唏嘘,据其财报显示:2018年实现营收入32.11亿元,净利润为5.4亿元,相较于2017年的营收和净利润,分别减少了1.2%和29.1%。包括毛利和除税前盈利,也分别下降了6.7%和27.3%。

根据周黑鸭公告显示,其双线下降的原因主要在于市场的竞争加剧令线上渠道的收益减少、行业供需关系紧张、来自分销商的收益减少,包括原材料成本增加及设备、设施和公用设备的折旧增加所导致。

但是,在“卤鸭”的行业中,同行之间的材料成本和扩张成本在本质上都是“共进退”的,彼此之间并不能拉开很大的差距,但根据同期竞争对手绝味和煌上煌的财报来看,均呈现出了营收和净利双增长的态势,所以周黑鸭公告所辩解的理由翻译过来,就是在行业整体成本都在增长的同时,周黑鸭没能斗得过竞争对手而已。

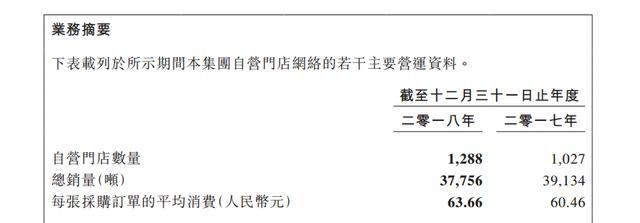

而且,蓝莓君在年报中发现,2018年周黑鸭新增门店为261家,不仅不及竞争对手绝味和煌上煌的店铺扩张速度,且在总销量还出现了下降的趋势,减少了1278吨之多:门店顾客的流失现象暴露无遗,而这种落差的出现无疑会让股东和外界对其产生怀疑的态度。

除此之外,按地区划分来看,周黑鸭的自营店主要还是蜗居在华中地区,占比达43.6%,分布明显有些“偏科”。而且,即使是华中地区这一核心市场,营收也并不尽人意:年报显示,华中地区2018年营收为16.7亿元,占总营收的60.2%。不仅没有上升,反而比2017年下降了0.2个百分点。

(图片来源:根据公开资料整理)

不难看出,曾经红极一时的周黑鸭,如今的发展似乎已深陷泥潭,而在蓝莓君看来,这也并非是偶然性结果,而是多元因素共同导致的必然性结果。

被“围剿”的周黑鸭,正面临内忧外患的困局

竞争对手正面交锋

作为周黑鸭多年来的两个强大宿敌,3000家门店的煌上煌和9459家门店的绝味也从未停止过开店扩张的脚步,相比于1288家门店的周黑鸭,在市场占有率方面的确更胜一筹。

而且,三家之间还存在同质化的现象,产品的口味、种类等方面都不会出现太大的差异,很少出现某个消费者独宠一家的情况,由此,产品的性价比便成为了建立竞争的关键因素之一。但在这方面,周黑鸭相对较高的单品价格也并不占优势。

加上刚刚提到的与绝味和煌上煌经营收入和利润对比,很显然,周黑鸭在2018年“三国大战”的硝烟中败的“体无完肤”。

(数据来源:公开财报整理)

除了要面对直接竞争对手的市场挤压,“外来者”全品类休闲食品也在不断瓜分着“卤鸭”市场。有数据统计,在天猫平台上,卤味产品销量排在前三产品的均为鸭脖,但并非来自周黑鸭、绝味、煌上煌这三家“专业鸭脖”公司,而是良品铺子、三只松鼠和百草味这些全品类休闲零食霸主。可以预见的是,这场“卤鸭界”的战争必将愈演愈烈,周黑鸭的“鸭力”也将随之不断增加。

内部的经营管理问题带来的“沉痛一击”

相信业内人士都会注意到今年3月份周黑鸭被机构Emerson Analytics做空事件,由一份长达53页的沽空报告《周黑鸭—鸭子的黑暗面》所引发的轩然大波。

简单概括来说,沽空机构Emerson Analytics在去年第三季考察了周黑鸭华中省份的零售营运,该区域贡献总收入占比约54.2%。但调查发现周黑鸭湖南及江西分店,店员时常创造购买交易,而当时没有顾客在场。机构分析被印上交易取消的销货单,帮助分店夸大了28%的销量。还指出周黑鸭至少夸大销量38.7%的,夸大平均交易额差6.8%。实际收入应比2018年低32.8%。

针对沽空机构Emerson Analytics的指责,周黑鸭对此的反应十分迅速,分别于3月6日、3月14日发布澄清公告。公告称,挂单订单被重新激活,并不一定是原客户的购买行为,实际情况有可能是客户挂单后放弃购买,销售人员可能会在其他后续客户购买类似商品时重新激活该挂单订单。公司并未将任何已取消的订单记录为销售,挂单订单或取消销售订单乃正常及合理行为。此外,报告中夸大销量的揣测并无事实依据。

虽然蓝莓君对双方的各执一词处于“一脸懵”的状态,但能够从中看出的是,周黑鸭对于直营门店的经营管理确实存在不足之处。而且,周黑鸭在4月26日还传出了执行董事胡佳庆辞任的消息,在这个关键的时期内部管理层出现变动,无疑会加重股东和外界的疑心,对于品牌形象十分不利。

“卤鸭”市场未至终局,新零售或成“翻盘”关键

纵观卤制食品市场,传统模式基因根深蒂固,在蓝莓君看来“周黑鸭们”当下破局的关键问题就在于是否能够突破现有的天花板,创造出专属的新零售运营模式。

在蓝莓君看来,卤制品的消费欲望强,属于典型的“短平快”,即使包装的再好,口味再好,假如离消费者太远,依旧难以形成爆款。因此,前戏做足了,就该在渠道上下功夫,及时转化为销量。

对于周黑鸭而言,线下渠道的竞争显然很难再“逆势翻盘”。在硕大的市场中,不可能只出现周黑鸭自己的门店,竞争对手随时都会“空降”在你的旁边,与你展开“正面硬刚”。所以就需要想办法,让自己的产品能够形成差异化竞争优势,拉近与消费者之间的距离。

目前看来,周黑鸭在电商方面的成效已取得了不错的进展,仅天猫旗舰店的粉丝量就已达到了近350万,几乎是绝味鸭脖的5.5倍。而绝味鸭脖则是充分发挥了自身门店的数量优势,更加注重自身的外卖业务,到2018年底,已通过外卖收获了4000多万名会员。

看似各有千秋,但从本质上来看,仅通过简单的开设网店,发力电商渠道,或是单纯的增加配送业务,加入外卖平台,必然无法实现“卤鸭”界的新零售,想要真正建立起品牌的防御壁垒,就要利用新技术充分挖掘大数据背后的价值。

根据蓝莓君的经验来看,在快消品流通体系的关键节点中,基于大数据技术通过智能终端在各个流通环节的应用能够实现巨量SKU的实时分析和管理,并有效降低快消品物流和库存资源利用效率的难题。

同时,结合消费端的数据分析模型,可以更加精准实现对特定市场的产品投放预估,提高整个快消品行业的流通效率,进一步降低企业的生产、库存、扩张以及物流成本和安全风险等。

不难看出,云计算、大数据、区块链等互联网新技术的赋能无疑会为周黑鸭和整个卤制品行业带来巨大的转运机遇。而且,根据中泰证券的一份报告显示,截至到去年9月份,绝味鸭脖的市场份额为8.9%,周黑鸭为5.5%,紫燕为2.7%,煌上煌为2.6%,久久丫为1.3%,其他占79%。

可见,卤制食品市场的CR4值非常之低,发展空间仍十分巨大。在这个并不“崭新”的“新”赛道中,究竟谁能够把握住新零售时代命运的脉搏,成为率先冲出的黑马,尚且还是一个值得期待的未知数。

蓝莓财经,从财经的角度解读快消品。订阅号:蓝莓财经 转载合作加v信 17600648271